4月26日晚間,伊利股份發布2017年度報告,實現營業收入675.47億元,同比增長12%,歸母凈利潤60億元,僅增長5.99%。今日,伊利股份跌停,股價創9個月新低。

被喻為績優白馬股的伊利股價重挫,帶動了包括白酒、電器等白馬股的集體殺跌。與昨日格力電器境遇也類似,在披露年報后首個次日股價大跌。不同的是,格力股價重挫的導火索是“不分紅“,遭到投資者用腳投票。

但伊利股價持續重挫原因或并沒有那么簡單。

此前伊利股份出現大跌,市場將原因歸咎于“董事長失聯“,但隨后公司及時澄清,并解釋了事件原因。但公布年報后次日,伊利股份再次遭到資金甩賣,股價罕見跌停。新浪財經統計,這是伊利股份時隔38個月后的首次跌停,上一次跌停為2015年8月24日。

市場如此反應,難道是伊利股份業績出現了問題?

新浪財經結合伊利所在的食品飲料行業特點來看,無論是盈利能力、成長性還是經營壓力等方面,伊利股份主要投資指標似乎都在正常

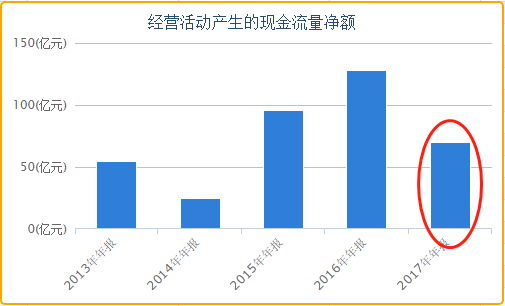

伊利財報“異動“科目淺析一:經營性現金流驟降近50%

關注企業基本面,首先要看的是企業現金流,關注企業到底手里有多少錢,特別是經營性現金流。

伊利股份年報顯示,2017年經營活動產生的現金流凈額為70億元,同比驟降45.34%,也就是說,由日常經營產生的凈流入額,并沒有因為銷售同比增長而增加,反而減少了近乎一半,財務數據背離值得投資者關注。

對此,公司給出了幾點解釋,其中存放央行款項增加和支付所得稅、增值稅兩條顯然不構成負面誘因,那么第一條“原輔料價格上漲”則應該就是經營現金流出現大幅流出的真正原因。

那么這個因素是最終導致資金大舉拋售伊利的原因嗎?新浪財經分析,伊利雖然現金流凈額降低近50%,但公司手里仍不缺錢。主要原因如下:

一是由于液態奶乳制品上游主要是白糖、紙類包材等,這類常見的商品沒有技術門檻、價格受供需影響大,有類似周期品的屬性,漲價只會是短期現象,不具有長期可持續性。從伊利2018年一季報中,經營性現金流轉正、凈流入16.7 億元,也得到了印證。

第二,在合并現金流量表明細中,我們看到“購買商品、接受勞務支付的現金”項,同比增幅達到約26%,超過公司業績的增速,顯示公司對原材料加速備貨,即使未來繼續漲價,成本對業績的影響也會逐漸邊際減少。

第三就是公司的貨幣資金從138億增加到218億,同時期末現金從132億增加到207億,雙雙同比大增,另外還大比例分紅,顯示公司手上并不缺錢。現金流驟降應該不足為慮。

伊利財報“異動“科目淺析二:短期借款暴增51倍 廣告費達82億

除經營現金流外,伊利財報顯示相關科目變動最大的還有負債率和預付款兩項。

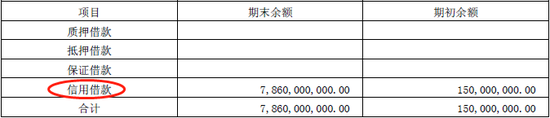

先看負債率。伊利2017年資產負債率從2016年的40.8%提升到48.8%,同比增加達8pp,其主要原因在于短期借款從1.5億增加到78.6億,暴增51倍。

看起來借款增幅很大,但業內人士分析稱主要原因還是2016年1.5億的基數太小。

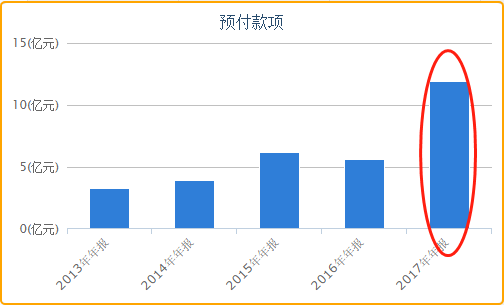

同時,伊利股份預付賬款也出現翻番的大幅異動。

但再看翻番后11.9億的金額,相比600多億的營收,2%的比例確實不高。并且伊利在年報中解釋了預付賬款增加主要原因,是“預付的廣告營銷款增加所致”。當年,伊利的廣告費為82億,同比增加7.5%。

時隔38個月再次跌停 伊利股份到底怎么了?

今日,伊利領銜的白馬股集體殺跌,引起市場熱議,部分機構解讀為是“業績見光死“。

伊利股份2017年報凈利僅同比增長5.99%,市場認為不達預期,此前多家券商預測伊利股份凈利潤同比增長在15%左右。同時,估值過高也被解讀為是今日白馬股殺跌的重要原因之一,2017年白馬股可謂是迎來牛市,包括伊利、茅臺、老板電器等白馬股都走出了近乎翻倍的行情。

翻看伊利歷年的凈利增速,2017年公司凈利增速創5年最低,2013年伊利股份凈利增速為85.61%,2014年為30.03%,2015年為11.76%,2016年為22.24%。但2017年伊利股份凈利增速僅為5.99%。

機構表示,過去兩年藍籌白馬享受了估計和業績的戴維斯雙擊,股價已經透支了未來幾年的增長,性價比大大降低,所以略有風吹草動就迎來大跌。

或許,伊利股份的“風吹草動“已經來臨。

范圍內,沒有看到明顯異常。如果股價罕見跌停是基本面變化造成的,很有可能是財務報表的某些科目出現了顯著變化,市場資金才有所反應。