又見上市公司“手撕”券商。

這一次,不是因為券商的研報中批評公司,而是因為“夸”。

6月2日晚,滬硅產業(688126,SH)公告稱,公司上市以來沒有接受過機構、證券公司的調研,“部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足”。

紅星資本局梳理,自滬硅產業4月20日在科創板上市,共有天風證券、中銀證券等7家機構的研究員予以評級預測,且都給予了正面的評級。

而從上市至今,滬硅產業的股價由3.89元/股的發行價,已經上漲至昨日收盤的35.25元/股。也就是說,上市不足兩月,滬硅產業股價猛漲8倍,總市值上漲778億元。

昨日收盤滬硅產業已上漲至35.25元/股

45天股價上漲860%,

上市公司“手撕”券商

45天時間,滬硅產業股價上漲了8倍。

4月20日,滬硅產業以3.89元/股的發行價登陸科創板。昨日收盤,上市不足兩個月的滬硅產業收盤價為35.25元/股,股價猛漲806.17%,總市值上漲了778億元。

股價猛漲,滬硅產業也多次發布交易異常的提醒。

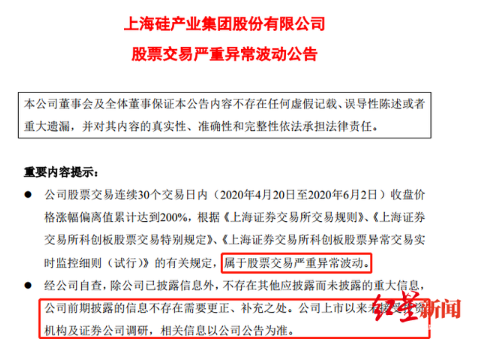

6月2日晚,滬硅產業發布公告稱,公司股票交易4月20日至6月2日連續30個交易日內收盤價格漲幅偏離值累計達到200%,屬于股票交易嚴重異常波動。

滬硅產業稱,截至2020年6月2日,公司收盤價為36.30元/股,據中證指數有限公司發布的數據,公司最新市凈率為21.29倍。然而,其公司所處的計算機、通信和其他電子設備制造業行業最近一個月平均市凈率4.08倍,滬硅產業市凈率顯著高于行業平均水平。

在此前的5月6日和5月29日,滬硅產業也兩度發公告,稱公司股票交易波動“異常”。不過這一次的公告中,措辭變成了“嚴重異常”。

此外,昨晚的公告中,滬硅產業還對券商研報做了風險提示——

“公司上市以來未接受投資機構及證券公司調研,部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足,為其單方面預測,未經公司確認,相關信息以公司公告為準。”

紅星資本局梳理,大多數券商都給予了滬硅產業正面的評級。

根據東方財富數據,自4月20日至今,共有6家機構的研究員發布了8條關于滬硅產業的研報。其中,天風證券、中銀證券給予“買入”評級;申萬宏源、國金證券給予“增持”評級;方正證券給予“推薦”評級;長城證券先后給予“推薦”、“增持”;中信建投給予“中性”。

7家機構的研究員予以評級預測

資料顯示,滬硅產業主要從事半導體硅片的研發、生產和銷售,是中國規模最大的半導體硅片制造企業之一,也是率先實現300mm半導體硅片規模化生產和銷售的企業之一。

2019年度,滬硅產業實現營業收入為14.92億元,較2018年增長47.71%;實現歸屬于上市公司股東凈利潤-8991.45萬元,較2018年下降1.01億元。

為啥對券商不滿?

公司:正常風險提示

為啥券商的研報都是正面評級,上市公司仍要特意說明?

6月3日,紅星資本局致電滬硅產業證代辦公室,相應負責人稱,公司上市不久,正在跟券商進行接觸,但在此之前并未接受過券商機構的調研。

為何會專門發公告來“手撕”這些研報?上述人士介紹,這是應科創板的規則,對股價上漲進行的說明。“在此之前我們已經進行過2次交易波動的提醒,提出未接受過券商調研,也是對投資者進行一個風險提示。”

“這些券商的研報是基于他們對整個行業、市場的判斷來的,但其實他們并不了解我們公司具體的情況。并不是說他們的研報寫得‘對’或者‘錯’,但事實上是不是很精準的。”上述人士稱。

紅星資本局注意到,在滬硅產業的公告中,公司強調,“部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足。”

梳理上述6家券商的8條研報后,國金證券、長城證券、中銀證券、天風證券、廣發證券的5位分析師都在研報中對于未來業績進行了預測。

其中,長城證券預測,2020至2022年的凈利潤分別為0.39/1.07/1.46億元;中銀證券預測,2020至2022凈利潤分別為0.16/0.13/0.99億元;天風證券預測,2020至2022年營收18.09/25.14/34.44億元;廣發證券預測,2020年營收達22.72億元。

而根據滬硅產業的財務報告,2019年,其營收為14.92億元,凈利潤-8991.45萬元。

另外,一位證券從業者告訴紅星資本局,券商發布的對公司看好的研報,上市公司一般都會欣然接受,“這對股價、市值肯定是有正面影響的”,上述人士說。

不過上述人士對紅星資本局感嘆,如果股價波動太大,容易被監管層關注。“另外,投資者會認為在券商的預測中業績很好。但如果公司在經營的過程中沒有達到,投資者會容易認為是公司經營有問題。”上述人士分析。

至于為何不參與調研,也會發布看好公司的研報?6月3日,紅星資本局分別致電長城證券、中銀證券、廣發證券等券商相應的分析師,不過至截稿時都沒得到回應。

紅星新聞記者 袁野 俞瑤