近日,成都房貸利率悄然上漲!8月6日,封面新聞?dòng)浾叻謩e致電工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國(guó)銀行貸款中心詢問(wèn),雖每家上浮點(diǎn)數(shù)各不相同,但平均都在7月20發(fā)布的LPR最新基準(zhǔn)利率4.65%的基礎(chǔ)上,上浮了20%—30%,也就是首套房貸款利率在6.1%左右,二套房利率在6.2%-6.3%之間。

成都最新房貸利率上漲,首套房普遍上浮20%

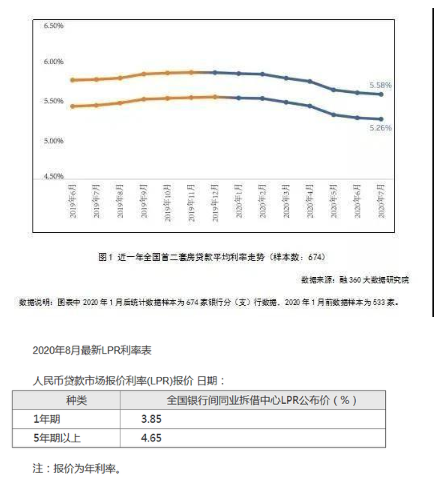

3月份,LPR是4.75%,成都首套房的房貸利率基準(zhǔn)加點(diǎn)98-113區(qū)間,相當(dāng)于在4.9%的基準(zhǔn)利率基礎(chǔ)上最低上浮17%。到了7月,LPR降至4.65%,經(jīng)過(guò)咨詢,發(fā)現(xiàn)成都大多數(shù)銀行利用基準(zhǔn)加點(diǎn)把LPR降的0.1個(gè)點(diǎn)找補(bǔ)回來(lái)了,建行更是上浮了25%。

據(jù)封面新聞?dòng)浾吡私猓啥脊ど蹄y行8月個(gè)人房貸利率:首套房在6.12%左右,二套房6.2%左右;成都建設(shè)銀行首套房上浮25%、二套房上浮30%;而成都銀行則分為剛需首套利率為5.89%、非剛需首套為6.13%,二套均為6.3%。

此外,成都各銀行對(duì)首套房貸利率的標(biāo)準(zhǔn),基本控制在5.88%-6.13%之間,加點(diǎn)幅度在123-148個(gè)基點(diǎn)。這和今年一季度首套利率普遍加105個(gè)基點(diǎn)相比,上浮了18-33個(gè)基點(diǎn)。公積金貸款利率為3.25%,二套房上浮10%。組合貸商貸部分根據(jù)銀行自己的來(lái),正常是要比純商貸額外上浮10%。

LPR 最遲8月31日前轉(zhuǎn)換,到底轉(zhuǎn)不轉(zhuǎn)?

從2019年10月8日起,新發(fā)放商業(yè)性個(gè)人住房貸款利率以最近一個(gè)月相應(yīng)期限的貸款市場(chǎng)報(bào)價(jià)利率(LPR)為定價(jià)基準(zhǔn)加點(diǎn)形成。也就是說(shuō),對(duì)于正在或者即將辦理房貸的購(gòu)房者來(lái)說(shuō),已經(jīng)沒(méi)有選擇了,從今以后只有LPR+加點(diǎn)的形式,然后這個(gè)加點(diǎn)可能會(huì)根據(jù)征信等,在銀行執(zhí)行標(biāo)準(zhǔn)上下有個(gè)體差別。

而對(duì)于在LPR之前辦房貸、采用基準(zhǔn)利率+利率*浮動(dòng)比例的購(gòu)房者們來(lái)說(shuō),在8月31日之前有且僅有一次選擇的機(jī)會(huì):可以選擇轉(zhuǎn)成LPR,也可以選擇固定利率。

當(dāng)然,對(duì)于這個(gè)選擇,不少購(gòu)房者都很茫然:LPR浮動(dòng)和固定利率到底該選哪個(gè)?

中國(guó)民生銀行首席研究員溫彬表示,目前LPR是下行趨勢(shì),但中長(zhǎng)期LPR走勢(shì)將受到形勢(shì)變化、通脹水平、就業(yè)水平、國(guó)際收支水平等多因素影響,目前難以預(yù)測(cè)。他建議根據(jù)自身情況,包括貸款價(jià)格、貸款期限,貸款余額等,綜合選擇更適合自己的利率轉(zhuǎn)換方式。他表示,“如果此前的房貸利率價(jià)格折扣力度大,月供剩余時(shí)間比較長(zhǎng)的話,可以選擇固定利率,有助于鎖定月供成本,也便于做好家庭的收支安排。而如果月供剩余時(shí)間較短,貸款余額也不大,LPR一旦反轉(zhuǎn),可以通過(guò)提前還款方式來(lái)規(guī)避利率波動(dòng)的風(fēng)險(xiǎn),則可以選擇浮動(dòng)利率。”

為此,封面新聞也專(zhuān)門(mén)搜集了網(wǎng)上及部分專(zhuān)家的意見(jiàn),有幾條觀點(diǎn)覺(jué)得有參考意義:

1、短期內(nèi)還完的,如五年內(nèi)還完,可以轉(zhuǎn)。

目前利率下行是大勢(shì)所趨,但若一旦反轉(zhuǎn)則可以采取提前還款的方式,但幾率較小。

2、享受利率打折的,如85折或者上浮15%左右,可以不轉(zhuǎn)。

這種情況以選擇固定利率,有助于鎖定月供成本,不受市場(chǎng)波動(dòng)。

哪些情況不受LPR影響?

1、公積金個(gè)人住房貸款、組合貸款中的公積金部分;

2、固定利率貸款;

3、2020年底前到期的個(gè)人住房貸款;

如果符合這三種情況之一,就不受轉(zhuǎn)換的影響。(封面新聞?dòng)浾?韓欽清)