近年來,白酒行業一直很受資金追捧,其中很重要的一個原因就是分紅因素。2017年,貴州茅臺(670.260,-9.70,-1.43%)分紅金額達到138.16億元,伊力特(18.190,-0.39,-2.10%)、瀘州老窖(60.490,-0.19,-0.31%)、今世緣(17.020,-0.47,-2.69%)等公司分別分紅1.1億、18.3億3.1億元。

盡管白酒行業上市公司的分紅規模巨大,但是在研究白酒行業的過程中,新浪財經卻發現了一個奇怪的現象,那就是白酒行業公司廣泛存在持有大量貨幣現金的情況。白酒上市公司良好的分紅水平情況下依舊保持巨大的貨幣資金持有,我們首先要感嘆作為具有中國特色的消費行業,白酒股強大的盈利能力。

相對于重資產類型的企業,白酒企業無需巨大資本開支,同時得益于中國白酒文化的因素,需求又非常穩定,甚至常常出現供不應求的情況,那么必然產生源源不斷的現金流。因此才可以在高比例分紅的同時,賬上積累大量貨幣現金,那么新浪財經分析的重點就是,維持這么大量的貨幣資金是否正確?還是白酒企業應該進一步加大分紅比例回饋股東?

茅臺:在建產能僅4000萬 賬上近900億

以行業龍頭貴州茅臺為例,2017年年報公布的賬上貨幣資金總計大概878.6億元,貨幣資金本期末數占總資產的比例達到了65.2%,較去年同期的668.5億元增長了31.4%。

我們再來看茅臺的資本支出:

財報中可以看到,在建產能本期投資金額總計不過4千萬左右。

再看公司的采購金額和三項費用的情況。

當期采購金額總計36.5億左右,加上人工等因素,營業成本合計59.4億。

三項費用合計72億左右。再加上當期稅費大概230億元。我們可以很容易算出,在保持茅臺競爭力的情況下,減去各項支出,去年賬上的近668.5億現金完全可以覆蓋。拋開這些維持基本運營和維持競爭力的金額,賬上還有現金大概361億,占比約為54%。也就是說賬上現金近半是可以分紅的,在這種情況下,公司的盈利能力不會受到任何影響,算到今年,那么茅臺賬上金額大約可以多余分紅近440億。在留存收益無法通過資本支出轉化為凈現值大于零的項目的情況下,增加分紅的力度毫無疑問是更能回饋股東的做法。

瀘州老窖:技改工程本期投入11.6億 賬上現金84.5億

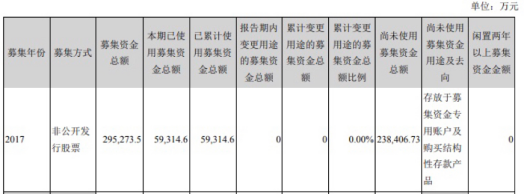

瀘州老窖2017年年報公布的賬上貨幣資金總計大概84.5億元,貨幣資金本期末數占總資產的比例達到了42.8%,較去年同期的48.3億增長了74.9%。公司解釋說主要系收到非公開發行股票募集資金及銷售商品收到的現金增加共同影響所致。下圖為瀘州老窖年報截圖:

我們清楚白酒是現金牛的行業,尤其是去年還是白酒行業景氣度很高的一年,公司為什么還選擇了非公開募股呢?我們首先來看非公開募股的相關情況:

這次非公開募股共募集金額29.5億元人民幣,但是本期只使用了5.9億人民幣,主要就是投向了釀酒工程技改項目一期工程。同時這個工程也有部分是自籌款項的投入,具體如下:

我們來看這個釀酒工程技改項目,本期實際投資金額大概11.6億人民幣,同時公司年報也顯示公司2017年在建工程期末余額較期初余額增加1,383,393,420.44元(約13.8億),增幅 752.37%,主要系釀酒工程技改項目建設投入增加影響所致。

除了主要的維持企業競爭力的資本開支,我們不考慮折舊的因素,因為折舊雖然影響利潤,但是對實際的現金流并無影響。我們再來看企業的費用情況:

2017年,銷售費用約24.1億,管理費用約5.7億,財務費用減少1億。我們不考慮募集資金帶來的利息增加導致的財務費用減少,三費合計大概30億,此外還有研發支出2017年是8400萬左右,同時營業成本30億左右。但是根據2016年年報顯示,當年期末公司賬上貨幣余額為48.2億人民幣,流動資產總計99.7億。考慮到公司資本支出,三費和研發,營業成本都是分期產生的,且公司變現業務較強,凈運營資本72億和賬上的現金似乎完全可以覆蓋企業相關支出。這說明了兩個方向:第一,公司應進一步提高運營水平,過大的凈運營資本和賬上貨幣資金都顯示公司運營效率過低,多少占用了可以分配給股東的貨幣資金。其次,在公司強變現能力和龐大運營資本的情況下,公司卻進行了非公開發行股票募集資金,這多少是不合理的。

根據優序融資理論:公司為新項目融資時,將優先考慮使用內部的盈余,其次采用債券融資,最后才考慮股權融資。即遵循內部融資、外部債權融資、外部股權融資的順序。在MM理論的信息對稱與不存在破產成本的前提假設條件下,當存在公司外部投資者與內部經理人之間的信息不對稱時,由于投資者不了解公司的實際類型和經營前景,只能按照對公司價值的期望來支付公司價值,因此如果公司采用外部融資方式,會引起公司價值的下降,所以公司增發股票是一個壞消息。如果公司具有內部盈余,公司應當首先選擇內部融資的方式。當公司必須依靠外部資金時,如果可以發行與非對稱信息無關的債券,則公司的價值不會降低,因此債券融資比股權融資優先。所以說,公司非公開募股的做法是不合理的,而且攤薄了現有股東的權益。

比起茅臺和瀘州老窖,酒鬼酒(22.800,-0.55,-2.36%)顯然就實現了更高的運營效率,根據公司2017年年報,近年來公司貨幣現金占總資產的比例都在13%左右。比起茅臺,老窖分別持有占總資產65%和43%的持有現金比例,是更明智的做法。