作為白酒領域的“河北王”,河北衡水老白干酒業股份有限公司(下稱“老白干酒”,600559.SH)的酒場失意已有些時日。

近日,老白干酒發布的上半年報稱,上半年實現營業收入為14.93億元,同比下降23.79%;實現凈利潤為1.17億元,同比下降39.55%;經營活動產生的現金流量凈額依然為負,接近-2.14億元,而去年同期約為-1.79億元。

多年來,老白干酒在河北及周邊地區有著“好喝不上頭”的良好口碑。然而,隨著行業洗牌加劇及龍頭酒企的競爭擠壓,老白干酒業績增速逐年放緩。雖借助收購豐聯酒業,擁有了4家優質區域酒企資源,但收購效果尚未呈現1+1大于2的局面。

為增加營收,老白干酒也在積極布局中高端市場,但偏中低端的形象在消費者心中根深蒂固,布局中高端市場又需要大量費用投入,市值僅107億元的老白干酒要想在此領域跟其它龍頭酒企爭奪一席之地,難度很大。

并購帶來的表面繁榮

老白干酒成立于1996年,白酒生產歷史甚至可追溯到漢代,主要從事白酒的生產與銷售,產品為衡水老白干系列酒、承德乾隆醉系列酒、文王貢系列酒、武陵系列酒、孔府家系列酒。

對于2020年上半年的營收凈利雙下滑,老白干酒只在中報中稱,上半年,面對新冠肺炎疫情及國內外市場環境變化給白酒行業帶來的不利影響,公司迎難而上,以打造“中國白酒一流企業”為目標,以顧客價值為核心,不斷優化管控模式,實施全員績效管理,加強基礎設施建設,不斷壯大公司的整體優勢,加快營銷體制改革,不斷激活組織活力,實現了持續、健康、穩健的發展。

事實上,老白干酒的第一季度業績利潤也處于雙下滑態勢。數據顯示,2020年第一季度,老白干酒實現營業收入約為7.56億元,與去年同期11.49億元相比,下滑34%;歸屬于上市公司股東的凈利潤約為0.66億元,相較于2019年第一季度1.18億元,降幅在44%左右。營收下降三成以上,凈利下滑四成以上,令人側目。

為何會有如此大的下滑?翻看老白干酒的歷年財報,《正經社》發現其早在幾年前就顯得有些增長乏力:2015-2019年,連續5年的營收分別為23.36億元、24.38億元、25.35億元、35.83億元、40.3億元,增長率分別為10.75%、4.39%、3.96%、41.35%、12.47%;凈利潤分別為0.75億元、1.11億元、1.64億元、3.5億元、4.04億元,增長率分別為26.89%、47.71%、47.53%、114.29%、15.38%。

從以上數據可看出,2018年之前的3年里,老白干酒的各項數據處于緩慢增長態勢,2018年則迎來大幅上漲,之后的2019年又進入下降通道。

對此,老白干酒在公告中指出,2018年度公司業績增長的主要原因是,過去一年間,老白干酒通過梳理產品線,調整產品結構,進一步深化市場建設,以實現2018年度衡水老白干酒主營業務收入增長,毛利率提高。另外,去年4月,老白干酒完成了對豐聯酒業控股集團有限公司的收購,并對豐聯酒業進行合并報表,合并范圍變動帶來收入增加、利潤增加,以及2018年公司出售深南種豬分公司,資產處置收益增加。

依靠并購推高的業績,可以說曇花一現。通過并購,老白干酒完全接管承德乾隆醉,同時向安徽文王、湖南武陵、曲阜孔府家派駐管理層及技術人員,但2019年的業績表明,并購并未帶來協同效應。

數據顯示,2019年,衡水老白干系列的生產量和銷售量也都在下滑之中,降幅都在9%左右,而其它系列酒的漲幅均較大。可以想象,如果沒有這場并購,老白干酒的業績會比較難看,也許還會延續之前的緩慢增長或直接進入下滑通道。

業績市值均大幅靠后

近年來,在消費升級的背景下,白酒行業迎來利好,業績都普遍大好。在日前發布的19家A股上市白酒企業的報表中,《正經社》發現,老白干酒的業績處于中等偏下位置。

數據對比發現,2020年上半年,貴州茅臺、五糧液、山西汾酒、酒鬼酒、ST皇臺5家公司實現營收、凈利潤雙增長。其余14家酒企中,瀘州老窖實現營收-4.72%的同時,凈利實現17.12%的增長,其他余酒企營收凈利雙下滑。

從營收降幅來看,排名倒數前三位的酒企分別是水井坊、口子窖、青青稞酒、降幅分別為-52.41%、-35.12%、-34.65%,而老白干酒以-23.79%的降幅排名第五,僅次于迎駕貢酒的-27.32%。

從凈利潤降幅來看,排名倒數前三位的酒企分別是青青稞酒、水井坊、口子窖,分別為-256.2%、-69.64%、-45.65%,老白干酒的降幅為-39.55%,排名倒數第四。

從毛利率來看,老白干酒的毛利率為63.85%,排名倒數第五,緊隨其后的是金徽酒、伊力特、順鑫農業、金種子酒,分別為61.31%、50.33%、38.99%、29.14%,而行業老大貴州茅臺的毛利率則高達91.46%。

排在倒數第四、五,這樣的成績對于老白干酒來說非常尷尬。另外,從市值來看,截至9月11日收盤,老白干酒的市值僅為107億元,在白酒行業中排名倒數,而排名第一的貴州茅臺市值已達2.1萬億元,是其200倍左右,而業績比自己還低的水井坊、口子窖市值分別為324億元、337億元,相差3倍多。

對于老白干酒在資本市場如此不被看好,中國食品產業分析師朱丹蓬對《正經社》稱,目前老白干酒面臨著體量小,利潤空間不大,抗風險能力和拓展市場能力不強的局面。“河北王”的定位意味著老白干酒離開了河北就沒有任何優勢,其整體抗風險能力和運營能力還是偏弱。

漲價搶高端猶如雙刃劍

面對毛利率較低的情形,絕大多數酒企都會選擇漲價或積極布局次高端、高端產品線,老白干酒自然沒能例外。

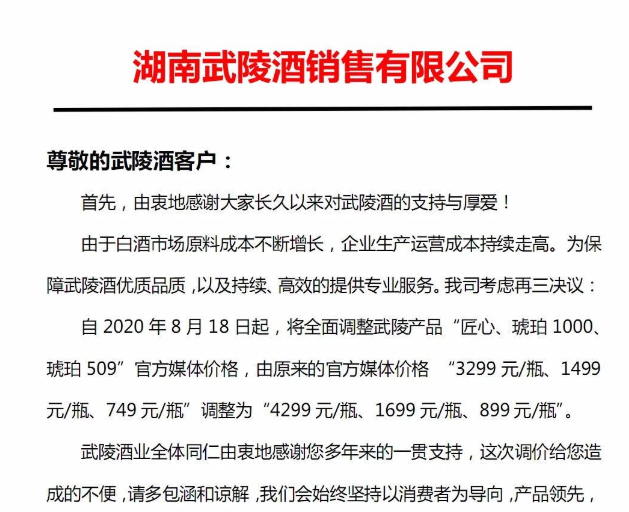

8月17日,老白干酒旗下武陵酒業宣布自8月18日起,全面調整武陵產品“匠心、琥珀1000、琥珀509”官方媒體價格,由原來的“3299元/瓶、1499元/瓶、749元/瓶”調整為“4299元/瓶、1699元/瓶、899元/瓶”,其中,最高的一款產品提價幅度高達1000元。值得注意的是,此次老白干酒對于提價產品定義為“政商務產品”。

湖南武陵酒銷售有限公司文件顯示漲價原因是:白酒原料成本不斷增長,企業生產運營成本持續走高。

無獨有偶,上半年凈利降幅高達七成的水井坊也在近日宣布漲價。9月2日,水井坊下發了旗下核心戰略產品漲價通知:臻釀八號(中/低度)產品即日起建議零售價每瓶上漲20元人民幣。

同時,水井坊存貨情況顯示,截至今年6月30日,水井坊存貨達到17.73億元,同比增加24.57%,占總資產比例為45.99%,而上年同期存貨為14.2億元,占上年同期總資產比例為36.89%。

分類型看,今年上半年,水井坊中檔酒下滑超四成,高檔酒下滑超五成。而老白干酒的數據也不怎么好看。上半年,老白干高檔酒銷售收入為6.72億元,同比上漲0.39%,銷量同比下降20.77%;中檔酒銷售收入為3.59億元,同比下降37.91%,銷量同比下降35.3%;低檔酒銷售收入為3.80億元,同比下降33.21%,銷量同比下降28.13%。

由此可見,除高檔酒銷售收入同比微增外,中檔酒以及低檔酒營收及銷售量均為下滑。今年上半年,衡水老白干1915、十八酒坊20年、十八酒坊的出庫量顯著增加,但老白干高檔酒營收占上半年營收比重僅為45%,有待提升。

資料顯示,老白干酒產品在河北省及周邊山東、河南、內蒙、遼寧、安徽、湖南等地區擁有較高的品牌認知度和市場份額,旗下衡水老白干酒、乾隆醉板城燒鍋酒、文王貢酒、武陵酒和孔府家酒在各自的區域都擁有一批忠誠較高的消費者和客戶群體。

對于此次老白干酒旗下產品漲價,朱丹蓬對《正經社》分析師稱,跟水井坊一樣,老白干酒的品牌支撐不起這么高的價格,能把次高端的產品做好就已經不錯了。如果一味布局高端和次高端,可能會蠶食企業原有的利潤,再加上整個投入與產出不成比例,結果會拖累原來產品的發展。

未來,老白干酒的中高端化能否順暢,《正經社》將繼續關注。(思維財經&正經社)(陳翩翩)