一、REITs基本概念及分類

(一)REITs的基本概念

REITs(Real Estate Investment Trusts)即房地產(chǎn)信托投資基金,是一種以發(fā)行收益憑證的方式匯集特定多數(shù)投資者的資金,由專門投資機(jī)構(gòu)進(jìn)行房地產(chǎn)投資經(jīng)營管理,并將投資綜合收益按比例分配給投資者的一種信托基金。房地產(chǎn)信托投資基金通過集中投資于可帶來收入的房地產(chǎn)項目,例如購物中心、寫字樓、酒店及服務(wù)式住宅,以租金收入和房地產(chǎn)升值為投資者提供定期收入。

(二)REITs的類別

按照是否面向公眾發(fā)行,REITs可分為公募REITs和私募REITs;按照投資獲利模式,REITs主要分為權(quán)益投資型、抵押貸款型和混合型三種,其中以權(quán)益投資型為主。

1、權(quán)益投資型模式

權(quán)益投資型模式是指REITs投資主要是用于收購現(xiàn)有房地產(chǎn)和新項目開發(fā),以獲得房地產(chǎn)所有權(quán),通過對房地產(chǎn)的長期持有和經(jīng)營來獲得穩(wěn)定可觀的租金收入和資產(chǎn)增值。權(quán)益投資型REITs的投資對象主要是寫字樓、購物中心、酒店、專業(yè)市場、倉庫、公寓住宅、辦公廠房等能夠產(chǎn)生穩(wěn)定收入流的經(jīng)營性商業(yè)房地產(chǎn)。其投資方式主要是二種:第一種是直接收購或者投資開發(fā)房地產(chǎn)物業(yè)進(jìn)行經(jīng)營管理;第二種是對經(jīng)營性房地產(chǎn)進(jìn)行股權(quán)投資。權(quán)益投資型REITs與一般房地產(chǎn)公司的區(qū)別在于權(quán)益型REITs必須將其開發(fā)或收購的房地產(chǎn)作為其投資組合的一部分長期持有以經(jīng)營獲利,而一般房地產(chǎn)公司開發(fā)或收購房地產(chǎn)則主要是為了轉(zhuǎn)手出售。

2、抵押貸款型模式

抵押貸款模式是指REITs基金主要用于發(fā)放房地產(chǎn)抵押貸款或購買房地產(chǎn)抵押支持證券(Mortgage-Backed Securities,簡稱 MBS)。抵押貸款型REITs相當(dāng)于一種幫助房地產(chǎn)公司直接向大眾投資者貸款的專業(yè)性中介組織,它本身并不開發(fā)、收購和持有房地產(chǎn),收益主要來源于抵押貸款利息和辦理抵押貸款的手續(xù)費。抵押貸款型REITs為大眾投資者提供了一個直接介入房地產(chǎn)抵押貸款市場、獲得較高利率的機(jī)會;同時,通過其專業(yè)化服務(wù),分散了借貸風(fēng)險。

3、混合型模式

混合型投資模式,是指 REITs 既從事房地產(chǎn)權(quán)益投資,又從事房地產(chǎn)抵押貸款,是房地產(chǎn)權(quán)益投資和房地產(chǎn)抵押貸款投資的結(jié)合,兼有兩者的特點。

二、REITs的主體、關(guān)鍵協(xié)議和規(guī)則要點匯總

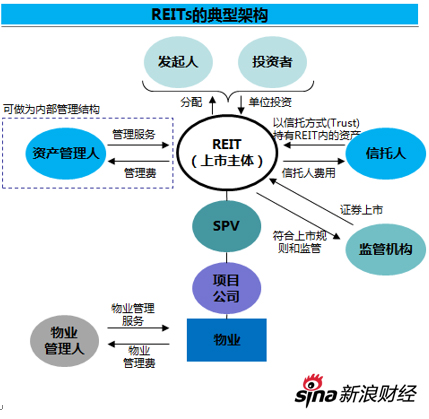

REITs的典型架構(gòu)如下:

圖1REITs的典型構(gòu)架

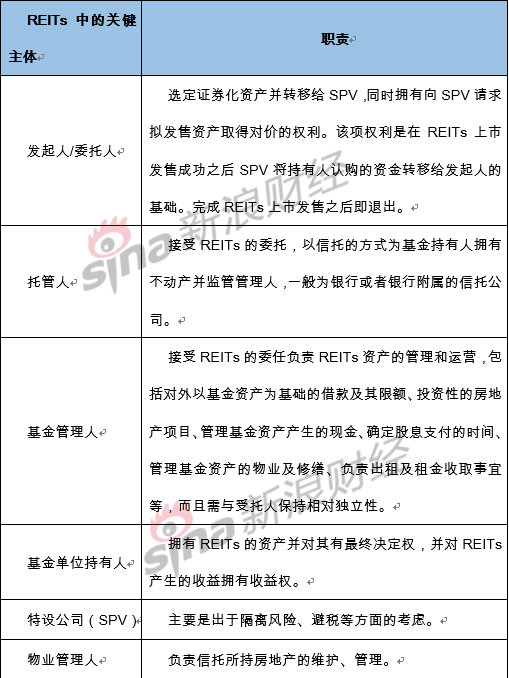

(一)REITs中的關(guān)鍵主體

從REITs的典型架構(gòu)中,我們發(fā)現(xiàn),在REITs有如下關(guān)鍵性主體:

表1 REITs中的關(guān)鍵主體

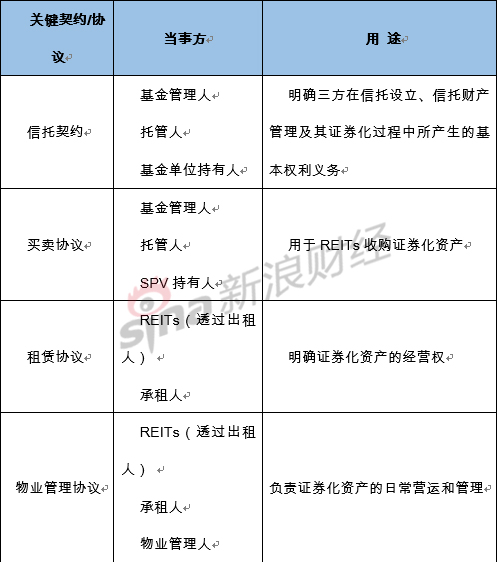

(二)REITs中的關(guān)鍵協(xié)議

表2 REITs中的關(guān)鍵協(xié)議

(三)關(guān)鍵主體——SPV

資產(chǎn)證券化獨有的風(fēng)險隔離等優(yōu)勢是通過SPV實現(xiàn)的,SPV是證券化交易能否成功的關(guān)鍵。SPV自身的破產(chǎn)風(fēng)險隔離特征,保證了所發(fā)行證券的安全性,獲取了投資者充分的信任和認(rèn)可,在資產(chǎn)證券化過程中發(fā)揮著實質(zhì)性的作用。

1.SPV的概念

特殊目的機(jī)構(gòu)(Special Purpose Vehicle,簡稱SPV)是一個以資產(chǎn)證券化為唯一目的的獨立法律實體,是資產(chǎn)證券化交易結(jié)構(gòu)的核心和中樞。通過設(shè)立SPV,實現(xiàn)了破產(chǎn)隔離和真實銷售,保證了基礎(chǔ)資產(chǎn)現(xiàn)金流的穩(wěn)定。SPV不僅是發(fā)起人也投資者之間的中介,還連接著受托管理機(jī)構(gòu),評級機(jī)構(gòu),擔(dān)保機(jī)構(gòu)和證券承銷商等中介服務(wù)機(jī)構(gòu)。

2.SPV的作用

SPV的功能——破產(chǎn)隔離和真實出售。風(fēng)險隔離是資產(chǎn)證券化交易成功運作的重要條件。根據(jù)風(fēng)險隔離原理,投資者只承擔(dān)基礎(chǔ)資產(chǎn)的風(fēng)險,無須連帶承擔(dān)發(fā)起人的其他風(fēng)險。也就是說,證券的風(fēng)險只與該證券本身的風(fēng)險相關(guān),而與基礎(chǔ)資產(chǎn)原始所有者的風(fēng)險無關(guān)。破產(chǎn)隔離是“風(fēng)險隔離”的一種有效形式,它最能體現(xiàn)資產(chǎn)證券化交易的特征。在資產(chǎn)證券化交易中,由于基礎(chǔ)資產(chǎn)是以真實出售的方式轉(zhuǎn)移到SPV。所以,即使資產(chǎn)原始所有者的經(jīng)營活動出現(xiàn)問題甚至破產(chǎn),企業(yè)的債權(quán)人也不能對證券化的基礎(chǔ)資產(chǎn)進(jìn)行清算,從而保障了投資者的利益。破產(chǎn)隔離的意義在于保證了基礎(chǔ)資產(chǎn)及現(xiàn)金流的安全性,但要達(dá)到這個目的,必須保證證券化資產(chǎn)在發(fā)起人和SPV間的轉(zhuǎn)移是真實出售。證券化資產(chǎn)只有以真實出售的方式轉(zhuǎn)移時,才能從發(fā)起人的資產(chǎn)負(fù)債表中剝離,SPV獲得資產(chǎn)的所有權(quán),切斷了基礎(chǔ)資產(chǎn)與發(fā)起人的關(guān)系,投資者才不會受到破產(chǎn)風(fēng)險的影響。

3.SPV的組織形式

SPV的設(shè)立一般釆用三種形式:信托形式、公司形式和有限合伙形式。不同的組織形式,伴隨著不同的稅收結(jié)構(gòu)、不同的風(fēng)險責(zé)任機(jī)制和不同的信息披露要求。

(1)信托形式

信托的基本含義是,委托人將財產(chǎn)權(quán)轉(zhuǎn)移給受托人,受托人從受益人的利益出發(fā)處分信托財產(chǎn)。信托形式的SPV通常由原始權(quán)益人(發(fā)起人)下設(shè)或出資設(shè)立,又叫特殊目的信托(Special Purpose Trust,簡稱SPT),SPV作為受托人與發(fā)起人達(dá)成協(xié)議,發(fā)起人將證券化資產(chǎn)轉(zhuǎn)移給SPV并獲得信托憑證,代表持有者即受益人對信托財產(chǎn)享有的權(quán)益,該信托憑證可以通過承銷出售給投資者。

(2)公司形式

公司形式的SPV與普通公司一樣,須按照各國公司法相關(guān)規(guī)定建立,又叫特殊目的公司(Special Purpose Company,簡稱SPC),可以以股份有限公司或有限責(zé)任公司的形式存在,可以釆取公募或私募的方式發(fā)行證券,吸引投資者。除此之外,在證券化過程中,評級機(jī)構(gòu)也會對作為SPV的公司提出一些特殊要求。

(3)合伙企業(yè)形式

釆用合伙形式的SPV又稱特殊目的合伙(Special Purpose Partnership,簡稱SPP),分為普通合伙和有限合伙。普通合伙,由兩個或兩個以上的合伙人組成,各合伙人以自己個人的財產(chǎn)對合伙組織的債務(wù)承擔(dān)無限連帶責(zé)任。有限合伙,由一個以上普通合伙人和一名負(fù)有限責(zé)任的合伙人組成,有限合伙人對合伙組織債務(wù)只以其出資為限承擔(dān)責(zé)任。

(4)三種組織形式的比較分析

相同之處:

三種特殊目的機(jī)構(gòu)組織形式都實現(xiàn)了不同程度的破產(chǎn)隔離。信托型SPV利用信托財產(chǎn)在法律上的獨立性,將委托人的信托財產(chǎn)分別與委托人自有財產(chǎn)、受托人的固有財產(chǎn)區(qū)分開,從而實現(xiàn)破產(chǎn)隔離。公司型SPV使發(fā)起人將資產(chǎn)以真實出售的方式轉(zhuǎn)移到SPV,基礎(chǔ)資產(chǎn)從發(fā)起人資產(chǎn)負(fù)債表中剝離,從而實現(xiàn)破產(chǎn)隔離。合伙型SPV通過向有限合伙人購買基礎(chǔ)資產(chǎn),為其成員提供證券化服務(wù)來實現(xiàn)破產(chǎn)隔離。

不同之處:

法律關(guān)系性質(zhì)不同。信托型SPV將原始債權(quán)或相關(guān)權(quán)利轉(zhuǎn)化為有價證券,權(quán)利主體發(fā)生了變更。公司型SPV和合伙型SPV則以證券發(fā)行人所取得的原始債權(quán)或相關(guān)權(quán)利作為基礎(chǔ),另行發(fā)行派生證券并償付本息。

稅收負(fù)擔(dān)不同。信托型SPV的基礎(chǔ)資產(chǎn)屬信托資產(chǎn),不承擔(dān)所得稅,成功避免了雙重稅負(fù)。公司型SPV的基礎(chǔ)資產(chǎn)屬SPV的固定資產(chǎn),須繳納所得稅。合伙型SPV在美國和英國的稅法中不作為課稅對象,但在我國還沒有相關(guān)的規(guī)定。

發(fā)行證券種類不同。信托型SPV屬于信托機(jī)構(gòu)性質(zhì),只能發(fā)行受益憑證。而公司型SPV則可以發(fā)行債權(quán)證券、股權(quán)證券、長短期票據(jù)等有價證券,資產(chǎn)以真實出售的方式轉(zhuǎn)移到SPV,基礎(chǔ)資產(chǎn)從發(fā)起人資產(chǎn)負(fù)債表中剝離,從而實現(xiàn)破產(chǎn)隔離。合伙型SPV通過向有限合伙人購買基礎(chǔ)資產(chǎn),為其成員提供證券化服務(wù)來實現(xiàn)風(fēng)險隔離。

(四)關(guān)鍵要素——信用增級

信用增級,是指降低金融產(chǎn)品信用風(fēng)險、提升金融產(chǎn)品信用等級的一種行為手段,是金融產(chǎn)品發(fā)行人通過抵押、保險以及其他一些協(xié)議安排,在現(xiàn)金流不足以償付產(chǎn)品投資者時,向投資者提供一定程度賠償?shù)谋WC,從而使被增級債券獲得了高于發(fā)行人自身信用水平的信用等級。

在REITs實踐中,REITs的信用增級往往采取如下方式:

1.結(jié)構(gòu)化信用增級

產(chǎn)品結(jié)構(gòu)分為優(yōu)先級和次級。由原始權(quán)益人持有次級份額的這種結(jié)構(gòu)化信用增級方式,一是有助于提高優(yōu)先級的信用評級;二是原始權(quán)益人留存適當(dāng)份額,可以緩解其他投資人對道德風(fēng)險的顧慮;三是可滿足優(yōu)先級的收益率要求;四是原始權(quán)益人也可通過持有次級份額,可能獲取高額剩余收益,也可能承擔(dān)較大風(fēng)險。如中信啟航資產(chǎn)管理計劃,分為優(yōu)先級和次級,二者比例為7:3,優(yōu)先級存續(xù)期間獲得基礎(chǔ)收益,退出時獲得資本增值部分的10%;次級份額存續(xù)期間獲得滿足優(yōu)先級收益后的剩余收益,退出時獲得資本增值的90%。

2.原始權(quán)益人擔(dān)保

如果所產(chǎn)生現(xiàn)金流不足以達(dá)到預(yù)期收益率和償還本金的要求,則由原始權(quán)益人對差額部分進(jìn)行補(bǔ)足。如海印資產(chǎn)管理計劃、開元REITs 等,都采取了這種方式。開元REITs 的預(yù)期派息率為7.8%,開元做擔(dān)保,如達(dá)不到預(yù)期收益率,則由開元補(bǔ)足。

3.設(shè)定特殊的資產(chǎn)管理計劃

以收益權(quán)為基礎(chǔ)資產(chǎn)的資產(chǎn)管理計劃,其現(xiàn)金流要大于所發(fā)行資產(chǎn)管理計劃的本金和收益,實際現(xiàn)金流高于融資額及預(yù)期收益之和,覆蓋率在1以上。如歡樂谷資產(chǎn)管理計劃,根據(jù)歷史門票收入和對未來的預(yù)期,估測2013-2017年(該資產(chǎn)管理計劃的存續(xù)期)可以取得的現(xiàn)金流(門票收入)可達(dá)30.9 億元,而發(fā)行的資產(chǎn)管理計劃規(guī)模僅為18.5 億元,僅為其基礎(chǔ)資產(chǎn)可產(chǎn)生現(xiàn)金流規(guī)模的約60%。

三、REITs的估值方法

作為一種權(quán)益型投資產(chǎn)品,REITs 有著與其它公開市場交易的股票類似的估值方法。但是,REITs 也有其特殊的屬性。一方面,REITs 實質(zhì)上是以持有房地產(chǎn)為目的的投資實體,從這個意義上講REITs 股票的價格應(yīng)當(dāng)反映REITs 所持房地產(chǎn)的現(xiàn)值;另一方面,REITs 通過管理人的主動管理,能夠?qū)崿F(xiàn)積極的資本擴(kuò)張和價值提升,與證券市場上的其他經(jīng)營性公司也有相似之處,應(yīng)當(dāng)根據(jù)其自身的潛在盈利能力估值。因此,REITs 的估值也就有了股票估值方法和房地產(chǎn)估值方法。在實踐中,通常將兩種方法結(jié)合在一起使用,估算出REITs 的基本價值。

REITs 估值方法主要有:收入資本化法和相對倍數(shù)估值法。

(一)重估凈資產(chǎn)價值(RNAV)—收入資本化法

RNAV估值法適用于房地產(chǎn)企業(yè)或有大量自有物業(yè)的公司。其意義為:公司現(xiàn)有物業(yè)按市場價出售應(yīng)值多少錢,如果買下全部REITs 份額的支出少于REITs 按市場價格賣出其持有物業(yè)的金額,那么表明該REITs 的價格在二級市場上被低估。RNAV 法基于全部物業(yè)的租金收入,將公司的全部租金收入以一定的貼現(xiàn)率加以資本化,選取的資本化率一般為可比物業(yè)真實交易的租金收益率。

由于重估資產(chǎn)價值法衡量REITs 持有物業(yè)的價值,不考慮該REITs 的運營效率、資本結(jié)構(gòu)和稅收,因此RNAV 法中的貼現(xiàn)因子偏高。

(二)相對倍數(shù)估值法

在REITs上市發(fā)行過程中,投資者會在現(xiàn)金流貼現(xiàn)法和收入資本化法的基礎(chǔ)上,結(jié)合一定的相對估值方法,綜合評估REITs的價值。采用的可比較的倍數(shù)有:價格與營運資金比(P/FFO)、價格與調(diào)整后營運資金比(P/AFFO)、價格與可分配資金[①]比、股價與FFO及AFFO 的比率。([①]可分配資金是指可以作為股息分配的現(xiàn)金,等于FFO 減去有關(guān)債務(wù)中到期應(yīng)付的本息、固定資產(chǎn)開支(如必要的房屋維護(hù)費用等)等費用后的余額。)

由于FFO、AFFO和可分配資金對于REITs 資產(chǎn)現(xiàn)金流的衡量更為客觀、貼切,這種相對估值方法在REITs 發(fā)行以及后續(xù)估值評價過程中經(jīng)常被投資者采用。

其中:FFO=可分配給投資者的收入+房地產(chǎn)折舊部分

AFFO=FFO-資本開支-利息調(diào)整

四、三支類REITs產(chǎn)品的比較分析

2014年9月30日,央行表態(tài)要積極穩(wěn)妥開展房地產(chǎn)投資信托基金(REITs)試點。住建部也表示要求積極推進(jìn)房地產(chǎn)投資信托基金(REITs)試點,支持從租賃市場籌集公共租賃房房源等多種渠道,發(fā)展租賃市場。隨著我國房地產(chǎn)行業(yè)步入存量時代和房價長期以來的持續(xù)上漲,單個物業(yè)的交易所需的資金體量也越來越大。資金供給和房地產(chǎn)行業(yè)經(jīng)營造成的資金需求之間的期限錯配問題將日益突出,因此REITs的推出有其內(nèi)在需求;另外在宏觀經(jīng)濟(jì)去杠桿的大背景下,REITs作為在國外快速發(fā)展并且運行模式成熟的資產(chǎn)證券品種,快速推進(jìn)也在情理之中。下面就近年來我國發(fā)行的類REITs產(chǎn)品做一個比較分析。

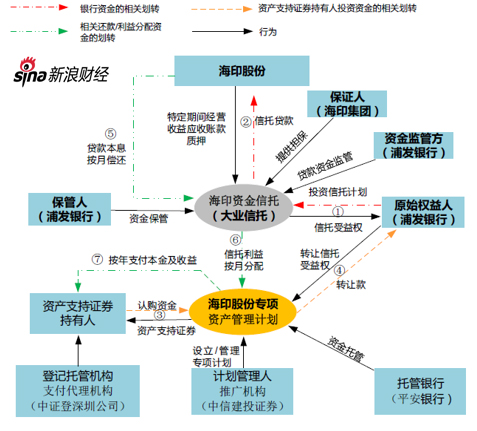

(一)海印專項資產(chǎn)管理計劃

海印股份(2.770,-0.06,-2.12%)以自成立之次日起五年內(nèi)公司公司旗下管理的15家商業(yè)物業(yè)的未來五年的經(jīng)營收益權(quán),設(shè)優(yōu)先級資產(chǎn)支持證券和次級資產(chǎn)支持兩種證券,合計募集資金16億元。其中,優(yōu)先級資產(chǎn)支持證券不超過15億元。

圖2 海印專項資產(chǎn)管理計劃交易結(jié)構(gòu)

圖2 海印專項資產(chǎn)管理計劃交易結(jié)構(gòu)

(二)中信華夏蘇寧云創(chuàng)資產(chǎn)支持專項計劃

蘇寧云商子公司以11家自有門店物業(yè)的房屋所有權(quán)及對應(yīng)的土地使用權(quán)分別出資設(shè)立。規(guī)模接近44億元,其中A 類證券規(guī)模約為20.85億元,期限為18年,每3年開放申購/回售。類證券規(guī)模約為23.1億元,期限為3+1年。A類的預(yù)期收益率約為7.0%-8.5%,B類的是固定+浮動收益,固定部分約為8.0%-9.5%。