隨著中國社會保險制度的不斷完善,努力按時繳納社保可以說是目前最合適的一種投資。這時候對于很多靈活就業人員或者無業人員的繳納就有一個問題,到底是以職工身份繳納還是以個人名義繳納,差別是什么呢?

在交個人保險的時候,對于1992年前參加工作的人,工齡對退休金會有很大影響,工齡越長退休金越多。但是在1992年以后參加工作的人來說,工齡的影響變小,更多的是受到繳納方式、繳費年限、繳費金額和繳費所在地密切相關。

目前來說有兩種繳納身份,“個人交”指的就是“靈活就業人員社保”,“單位交”指的就是單位職工社保。當然在選擇交個人保險的時候,還有很多人選擇找代理公司進行繳納,這樣的情況雖然社保所有費用和代繳公司的代理費全部由個人承擔,但是仍然是屬于職工繳納社保的形式。

養老保險計算方式

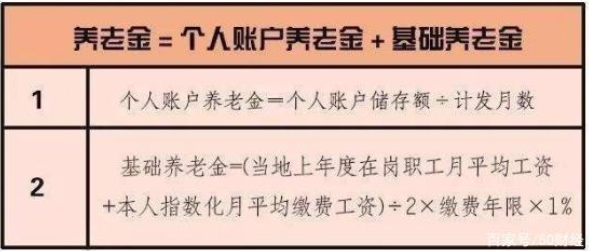

不管是個人繳納還是單位繳納,養老金的計算方式是相同的。退休以后的養老金由基礎養老金+個人賬戶養老金組成(養老保險制度改革以前參加工作的,還有過渡性養老金)。

一、基礎養老金=(參保人員退休時全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)/2×繳費年限×1% 。(注:本人指數化月平均繳費工資=全省上年度在崗職工月平均工資×本人平均繳費指數)。

二、個人賬戶養老金=個人賬戶儲存額÷計發月數(50歲為195、55歲為170、60歲為139)。

根據養老金的計算公式我們發現影響最重要的部分還是個人賬戶養老金的數額。

個人繳納

個人繳納的話,在養老保險方面本人需要承擔繳費基數20%的費用,在醫保方面要享受與單位職工同樣的醫療條件(即建立醫療保險個人賬戶)個人需要承擔10%左右。

因此,個人繳納的話要想維持與企業人員同等水平的養老和醫療保險水平,每月要拿出比企業扣繳更多的錢來購買社保,才能保證與企業在職人員一樣的退休待遇。而且這種補充繳納個人交社保只有養老保險和醫療保險兩種,單位社保目前來說一般是四險或者五險。由此可知,個人繳納社保負擔的社保繳納費用相對來說更重一些。

單位繳納

那單位交的社保與個人交的保險不同就在于,單位交社保里面一般包含了五險,分別是養老保險、醫療保險、生育保險、工傷保險、失業保險。但是我們發現單位為員工購買保險雖然屬于一種福利范圍但是是屬于強制性的福利補充,但是這部分卻并非全部屬于代繳個人。單位的繳納比例和金額都要遠遠高于個人部分,最重要的是其中只有40%被列入個人賬戶,而60%被列入社會保障賬戶。如果沒有完美的死亡,只有個人賬戶的錢可以繼承。

綜合來看個人繳納只是自己繳納的部分會有所增加,但是并不會影響未來養老金的金額。根據繳納越多養老金發放越多的計算公式,如果想要獲得更多的養老金那么個人繳納的話需要在退休前的每個月承擔更大的壓力。

關鍵詞: 單位給交的社保算個人賬戶嗎