企業很賺錢,分紅好還是不好?買入高ROE的優秀企業,付出高的溢價值得嗎?寧買貴的好企業,也不能買便宜的平庸企業嗎?選擇了高ROE的企業,就代表著長期能夠獲得接近于ROE的回報嗎?我通過表格推演,得出了大跌眼鏡的結果。

作者:阿土哥a

來源:雪球

大家都知道市場上的資金都是聰明的,好的、優秀的企業,高ROE的資產,必然要有高的溢價,平庸的必須打折,這很正常。假設市場長期合理的PE是10,我們投資的企業也經營穩定,ROE能夠保持,則我假設三家企業,分別是A企業:3PB 30%ROE,B企業1PB 10%ROE,C企業 0.5PB 5%ROE,在分紅不再投、分紅再投、不分紅這三種情況下,其回報分別如下:

首先,全部分紅并不再投的情況下,三家企業的回報都是一樣,每年賺的錢全部分掉,10PE每年都賺10%,也等于ROE/PB,初始投資100元10年后都是200元。

結論:高ROE并不必然再來高回報。

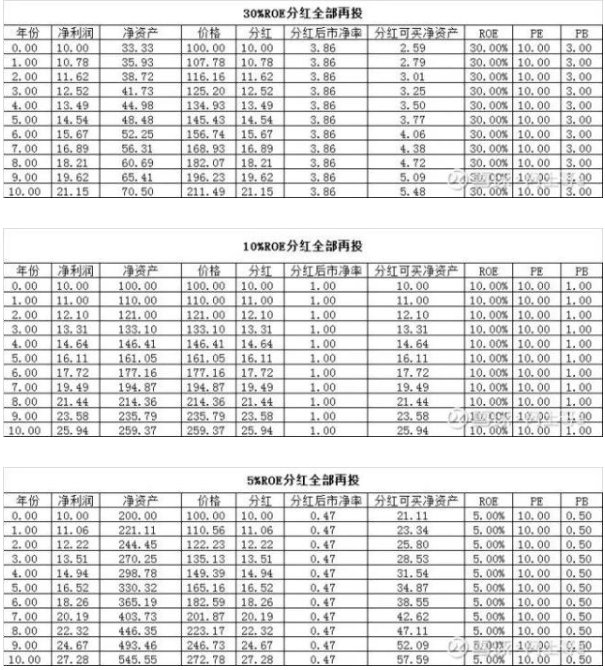

其次,三家企業全部分紅并再投的情況如下表:

結果有點出乎意外。其實也不意外,我們之前搞折價封基的分紅套利就是靠這個邏輯。C企業由于PB小于1,分紅相當于將原來0.5PB的一部分資產按照1PB兌現了,然后又按照0.5PB的價格買進了凈資產,相當于分紅這部分錢瞬間獲得了翻倍的ROE。而A企業PB=3,分紅導致市凈率提高到3.8,相當于分紅這部分凈資產的ROE打了三折。投資這三家企業,初始投資100元10年后分別為211,259,273,5%ROE的企業勝出。

結論:1、不是任何情況下高ROE都比低的好,2、分紅好不好,要看PB,PB<1則分紅能提高股東價值,高PB企業分紅是毀滅股東價值的。

第三,不分紅全部再投,則高ROE企業的回報非常可觀。A企業每年的利潤增速30%,而平庸企業每年只能增長5%,也就是三家企業初始投資100元10年后初始分別是1379、259、163,A企業大勝,這就是高ROE企業的魅力,也是復利的神奇了。但結論似乎并沒有那么簡單,我想說,在現實中能夠不分紅又保持高ROE的企業太少太少,在過去10年中,能押中@持有封基 老師提到的類似格力這樣的企業,概率是極低的,甚至可能是整個A股唯一的。即使以當前的目光來看,無論格力如何的優秀,這樣的速度還能保持多久?或者可以推而廣之,從量化看巴菲特的價值投資在A股的可行性文中提到的,分散持有一批高ROE企業,是不是很大概率可以?我覺得不可以,這不是概率問題,而是底層邏輯問題,因為保持永續高成長的企業在這個世界上是不存在的,大樹不會長到天上去。如果不能成長,則ROE下降必然帶來PB的相應下降,這個降低是必然的,只是時間問題。大家可以看一看這個帖子,高PB買入高ROE的股票, 長持的話, 回報率會接近ROE嗎?里面提到的幾點我非常贊同,從概率上說,持有高PB的企業,有這三個問題 1. 不考慮估值變化的話, ROE不是投資回報的下限, 而是上限 2. 而時間越長, 高ROE不能維持的風險就越大 3. 同時估值下修的風險一直存在。而相反,持有低ROE的企業,本身保持5%的ROE肯定要比30%更簡單,其次,靠分紅就能夠不斷提高回報,甚至可以極端地假設如下情況:假如高ROE企業四年以后ROE下降到20%導致PB降至2,低ROE企業經營稍微好轉PB回升到1,則100元的投資四年后分別為190和243元,還是低估值的企業勝出。

結論:A企業不斷擴大規模還必須保持高的ROE,否則必然會經歷一次估值下修。我覺得下修是必然發生的事情,只是時間問題。除非你能及時識別并提早轉換到能保持的企業,但這是上帝才能做到的事。

所以,相比而言,我寧可選擇持有低PB,正常ROE的企業,這就是我當前持有國企指數的邏輯。

關鍵詞: ROE