京東似乎從來沒有這么賺錢過。

8月17日美股盤前,京東如期發布了2020年Q2及半年報。主要財務指標上,凈收入2011億元人民幣(約285億美元),同比增長33.8%,首次實現單季凈收入超2000億元人民幣;凈利潤(歸屬于普通股股東)164億元人民幣,同比大增26.3倍;季度月活用戶數也凈增超3000萬,達4.174億。

受良好業績帶動,截至今晨美股收盤,京東股價報收66.98美元,大漲7.9%,年初至今累計漲幅超90%。

在去年下半年擺脫低迷后,京東的增長就迎來了爆發之勢,在凈收入、凈利潤、月活用戶數等多個關鍵指標上,都實現了連續多個季度的增長。與過去季度間反復性的“利潤—虧損”的搖擺不同,如今的京東正走向持續性的利潤變現。

更讓京東開心的是,主營業務之外,京東的另外三架馬車也正給自己帶來回報。京東數科(估值近2000億)極可能在三季度赴科創板上市,按照36.8%的股權占比,京東的投資收益將超740億人民幣。除此之外,京東物流以及健康也在過去的季度實現了大規模增長。據財報透露,高瓴資本將投資京東健康超8.3億美元,自去年5月獨立以來,京東健康累計融資額已超18億美金。

利潤改善為哪般?

京東Q2財報最讓外界驚訝的是凈利潤的改善。162億的凈流潤(歸屬于普通股股東)同比增長了26倍。總結原因主要是規模化收入大增、成本控制得當以及投資收益斬獲。

具體來看,2020年Q2,京東日用百貨商品銷售的凈收入為 640 億人民幣(約 91 億美元),同比增長 45.4%;凈服務收入為 229 億人民幣(約 32 億美元),同比增長 36.4%。

日用百貨的增長我們在此前就已提到,得益于疫情影響,京東的日百品類在上一季度已經實現了近40%的增長。京東零售集團CEO徐雷此前在財報會就表示,“消費品,生鮮和健康品類在疫情當中表現非常好,疫情期間幾個品類的增幅都在100%以上。”

從戰略角度來看,除電子家電外,日百品類也是京東今年尋求增量突破最依仗的品類。今年4月,京東成立了大商超全渠道事業群,集合原有的消費品事業部、新通路事業部、7FRESH和1號店,目的就是要整合線上線下,抓住用戶對于即時性消費的需求。

在京東回港二次上市的投資人路演會議上,京東也表示未來的主要增長點就在新成立的大商超全渠道事業群。據內部人士透露,京東超市在去年底定下成交額三年8000億元的目標,在商超、醫藥等領域,對市場規模的追求甚至要超過利潤,要求快速占領市場。

“物競天擇”項目就是這一目標下的產物。通過在線下鋪設廣域網點(便利店、商超、百貨等),消費者在京東App下單后,貨品由網點配送,時效上最快可以半小時達。從履約方式來看,物競天擇兼顧了電商的長時效配送與即時配送的短時效配送,與傳統的到家模式相比,它的靈活性要更高,覆蓋的范圍也更廣。

如今“物競天擇”已經成為京東的戰略級項目,除了商超領域,3C、服飾、家居、醫藥、鮮花等品類都在和‘物競天擇’做接通,據悉今年將有100家線下店鋪接入。

成本控制得當也是本季京東凈利潤改善的一大原因。在凈收入同比增長33.8%的情況下,京東的營銷費用僅增長21%,達68億人民幣;研發費用也僅為36億人民幣,與去年幾乎持平。在經歷了多年低效的高額投入后,進入2020年,“降本增效”成了京東上下的共識。

另值得注意的是,京東本季度大增的凈利潤里,還有一部分是來自達達上市帶來的投資收益。財報顯示,Q2京東的股權投資收益為40億元,而去年同期為虧損3億元,投資收益的大幅增長,主要是來源于達達集團上市帶來的41億元(招股書顯示,京東占有達達47%的股份)股權收益。但排除這些干擾因素,京東二季度Non-GAAP凈利潤還是達到59億元,創下歷史新高。

稍顯補足的是,此前一直高速增長的POP平臺傭金收入增速本季度略有下滑,從而拉低了京東整體的營銷收入。京東新任CFO許冉解釋稱“第三方商家的復工要比自營業務慢一些,到了四月和五月初才恢復,導致收入被影響。”

有錢就是能任性

凈利潤的大幅改善,外加港股二次上市,為京東提供了充足的現金流。

財報顯示,截至2020年6月30日,京東現金及現金等價物、受限資金及短期投資共計1260億元人民幣(約 178 億美元),相比去年年底的645億,凈增近一倍。

充足的現金儲備也給了京東施展拳腳的機會。今年二季度,京東先后認購了國美發行1億美元可轉債、全資收購五星電器,并投資了凱撒旅游以及首航集團,不完全統計,其累計投入的金額近30億人民幣。

以往對于新業務,京東往往囿于資金緊張而畏手畏腳不敢投入,當業務走向正規,曾經不擅投資的京東也正在通過各種戰略布局來補足短板。

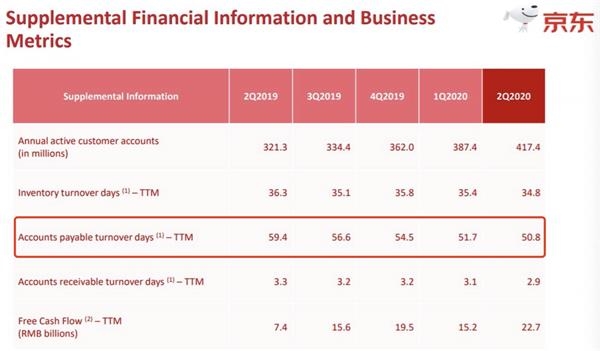

關鍵的是,京東這些現金流的增長并沒有通過以往的“手段”——拉長應付賬款周期來解決。財報顯示,過去5個季度的京東的應付賬款周期分別為59.4天,56.6天,54.5天,51.7天,50.8天,每個季度都在遞減。

截圖來源:京東財報

這帶來的好處是給予了商家更大的經營利益,使其更愿意呆在京東平臺。一個數據可以體現:2020年Q2,京東POP平臺的商家數,同比增加了近10萬。

與此同時,京東旗下其他幾駕馬車也正迎來收獲期。

6月底,北京證監局官網正式披露了京東數科參與上市輔導的公告。不出意外,今年三季度,最晚四季度,京東數科將在科創板掛牌上市。雖然還沒有遞交招股書,但通過此次京東財報還是能看出數科部分業務的增長。

2020年Q2,京東白條的應收帳款為20.5億,去年同期4.5億人民幣,同比大增355%。應收帳款的增加,意味著過去一年京東用戶使用白條的數額在增長,間接也提高了京東數科的收入。京東數字用戶中心總經理江明麗618當日曾透露,白條交易額3分鐘突破10億元。

目前京東數科旗下主要包含四大業務:金融科技、智能城市、數字營銷和AI與機器人,其中金融科技(京東白條就屬于此業務)是京東數科的主要營收來源。

按照目前京東在數科總計36.8%的股權,如果京東數科以2000億人民幣的估值上市,京東獲得的財務回報將超過740億人民幣,到時間京東將會有更多的現金流進行資本操作。

關鍵詞: 京東賺錢