糖業(yè)公司的生產(chǎn)期有個(gè)專(zhuān)門(mén)的術(shù)語(yǔ)叫做“榨季”,這個(gè)有點(diǎn)像NBA或者足球聯(lián)賽的一個(gè)賽季,一般是頭一年的秋天到第二年的春天。

根據(jù)中國(guó)糖業(yè)協(xié)會(huì)數(shù)據(jù),16/17榨季共產(chǎn)糖929萬(wàn)噸,銷(xiāo)糖870.9萬(wàn)噸;其中甘蔗糖產(chǎn)糖量為824.1萬(wàn)噸,銷(xiāo)糖量為768.6萬(wàn)噸;甜菜糖產(chǎn)糖104.7萬(wàn)噸,銷(xiāo)糖102.4萬(wàn)噸。

其中南寧糖業(yè)所在的廣西地區(qū)是國(guó)內(nèi)最大的產(chǎn)糖和銷(xiāo)糖基地。16/17榨季累計(jì)入廠甘蔗4300萬(wàn)噸,同比減少132萬(wàn)噸,產(chǎn)糖529.5萬(wàn)噸,同比增加18.5萬(wàn)噸,產(chǎn)糖率為12.31%(計(jì)算方法是用產(chǎn)糖量529.5除以使用甘蔗總量4300)。

白砂糖累計(jì)含稅銷(xiāo)售均價(jià)為6741元/噸,同比提高1128元。16/17榨季廣西制糖成本大約在4600元/噸(不含稅),同比增加280元/噸。全行業(yè)實(shí)現(xiàn)325億元收入,同比增加50億,廣西地區(qū)糖廠實(shí)現(xiàn)利潤(rùn)20億元左右,本榨季廣西甘蔗收購(gòu)價(jià)格為505元/噸。

糖業(yè)是一個(gè)具有周期性的行業(yè),糖業(yè)生產(chǎn)整體上體現(xiàn)出“增產(chǎn)-降價(jià)-減產(chǎn)-漲價(jià)-增產(chǎn)”的周期性特點(diǎn),食糖和糖量的產(chǎn)量會(huì)受到上年食糖價(jià)格的影響:

當(dāng)上年食糖價(jià)格上升時(shí),在高糖價(jià)的刺激下,蔗農(nóng)會(huì)增加種植面積和資金投入,導(dǎo)致當(dāng)年食糖產(chǎn)量大幅增加;與之相反,在上年食糖價(jià)格下降或者處于低谷時(shí),蔗農(nóng)會(huì)減少投入甚至改種其他農(nóng)作物,導(dǎo)致當(dāng)年食糖產(chǎn)量下降并帶來(lái)食糖價(jià)格的回升。

食糖是一種無(wú)差別的產(chǎn)品。這種無(wú)差別性,既體現(xiàn)在賣(mài)價(jià)上,也體現(xiàn)在收購(gòu)甘蔗的成本上。不同的食糖產(chǎn)品的價(jià)格之間的差別比較小,缺乏品牌效應(yīng),價(jià)格主要是隨行就市,隨著供需的波動(dòng)而波動(dòng)。

本來(lái)生產(chǎn)無(wú)差別商品的公司,應(yīng)當(dāng)采取低成本戰(zhàn)略,但是對(duì)于甘蔗糖而言,其成本主要是由甘蔗成本組成,甘蔗的收購(gòu)價(jià)格為區(qū)內(nèi)統(tǒng)一定價(jià)。

目前甘蔗的出糖率大約在12.5%上下(比如上文提到,16/17榨季產(chǎn)糖率為12.31%)。換言之,每8噸甘蔗能夠榨出1噸白糖。按照上文提到的甘蔗收購(gòu)價(jià)為500元/噸左右的收購(gòu)價(jià)來(lái)推算,原材料成本大約在4000元/噸上下。

風(fēng)云君寫(xiě)作本文的時(shí)候,糖價(jià)在6000元/噸左右,這么計(jì)算的話(huà),即便不考慮稅費(fèi)因素,每噸糖的原料收購(gòu)成本就占整體銷(xiāo)售收入的60%-70%之間,留給糖業(yè)公司節(jié)省成本的操作空間比很多行業(yè)要小得多。

在這種情況下,企業(yè)只有兩種方法能夠提升自身的業(yè)績(jī):

一方面就是擴(kuò)大生產(chǎn)規(guī)模,規(guī)模效應(yīng)能夠降低單位產(chǎn)量的固定成本;另一方面就是對(duì)費(fèi)用要有良好的把控,這主要是指銷(xiāo)售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用。

二、財(cái)務(wù)報(bào)表分析

1基本財(cái)務(wù)狀況

我們首先從基本的財(cái)務(wù)狀況入手,基本的財(cái)務(wù)狀況一般包括上市公司的營(yíng)業(yè)收入、扣非凈利潤(rùn)、凈利潤(rùn)以及他們之間的變動(dòng)趨勢(shì)。

在南寧糖業(yè)的例子中,考慮到我們開(kāi)頭部分講到的新增借款幅度較大的公告,我們把資產(chǎn)負(fù)債率放入基本財(cái)務(wù)狀況當(dāng)中分析。

有些時(shí)候,當(dāng)上市公司出現(xiàn)很高并且無(wú)法解釋的毛利率的時(shí)候,我們就可以把毛利率放到基本財(cái)務(wù)狀況當(dāng)中;另外一些時(shí)候,部分上市公司有著很高的凈利潤(rùn),但是與之對(duì)應(yīng)的經(jīng)營(yíng)性現(xiàn)金流量卻常年為負(fù),我們就可以把經(jīng)營(yíng)性現(xiàn)金流量?jī)纛~放到基本財(cái)務(wù)狀況中去。

總之基本財(cái)務(wù)狀況是個(gè)筐,有用的東西你可以大膽的往里裝,唯一需要注意的就是要把裝到框里的東西分析明白,不能管殺不管埋。

從上表可以看出,南寧糖業(yè)的營(yíng)業(yè)收入分別在2011年達(dá)到42.2億元、2013年達(dá)到44.0億元。之后2014年?duì)I收出現(xiàn)斷崖式下跌,當(dāng)年?duì)I收只有26.9億元,是2013年?duì)I業(yè)收入的61%。

南寧糖業(yè)的營(yíng)業(yè)收入在2015年開(kāi)始回升,到了2016年南寧糖業(yè)營(yíng)業(yè)收入為35.9億元,接近2010年的水平。

在扣非凈利潤(rùn)方面,南寧糖業(yè)扣非凈利潤(rùn)已經(jīng)連續(xù)5年為負(fù)值,其中2012-2014年分別虧損3.14億元、2.60億元和3.18億元。

對(duì)比營(yíng)業(yè)收入與扣非凈利潤(rùn)的變動(dòng)趨勢(shì),我們發(fā)現(xiàn)總體上扣非凈利潤(rùn)和營(yíng)業(yè)收入變動(dòng)趨勢(shì)是相同的。

比如在2010年和2011年,南寧糖業(yè)的營(yíng)業(yè)收入較高,上市公司也因此分別獲得了1.38億和5900萬(wàn)的扣非凈利潤(rùn),而2014年南寧糖業(yè)營(yíng)業(yè)收入大幅下滑,也造成了當(dāng)年扣非凈利潤(rùn)虧損3.18億元,為上表所列七年最低。

2013年的時(shí)候則有些特殊,我們后文對(duì)此還會(huì)再次提及。

在凈利潤(rùn)方面,由于存在著大量的非經(jīng)常性項(xiàng)目,所以南寧糖業(yè)的凈利潤(rùn)和扣非凈利潤(rùn)在某些年份出現(xiàn)較大的差值。

比如在2013年,南寧糖業(yè)扣非凈利潤(rùn)為-2.60億元,而歸母凈利潤(rùn)為4900萬(wàn)元。最近兩年(2015年和2016年),南寧糖業(yè)扣非凈利潤(rùn)虧損在7000-8000萬(wàn)元左右,而歸母凈利潤(rùn)保持在1800萬(wàn)-6000萬(wàn)之間。

在資產(chǎn)負(fù)債率方面,南寧糖業(yè)始終保持著較高的水平,除了2010年和2011年上市公司業(yè)績(jī)表現(xiàn)好的2年外,其余5年的資產(chǎn)負(fù)債率都超過(guò)70%。

進(jìn)一步考察資產(chǎn)負(fù)債表我們發(fā)現(xiàn),導(dǎo)致南寧糖業(yè)資產(chǎn)負(fù)債率偏高的原因是其常年具有大額短期借款:2010年-2016年,南寧糖業(yè)短期借款數(shù)值分別為16.3億元、25.7億元、31.9億元、20.4億元、12.4億元、22.0億元和27.2億元。

對(duì)比南寧糖業(yè)資產(chǎn)負(fù)債率與短期借款數(shù)值,我們發(fā)現(xiàn)兩者走勢(shì)一致,比如2012年南寧糖業(yè)資產(chǎn)負(fù)債率達(dá)到最高的79.7%,同年南寧糖業(yè)短期借款高達(dá)31.9億元。

2

營(yíng)收與糖價(jià)的周期性

上一小節(jié)列出南寧糖業(yè)的基本財(cái)務(wù)數(shù)據(jù)的時(shí)候,曾經(jīng)指出,南寧糖業(yè)的營(yíng)業(yè)收入在2014年滑坡嚴(yán)重,并于2015年和2016年逐漸回升,這種情況主要是因?yàn)樘莾r(jià)的周期性導(dǎo)致的,如下圖所示:

(食糖現(xiàn)貨價(jià)格,數(shù)據(jù)來(lái)源:廣西糖網(wǎng))

從上圖可以看出,南寧食糖現(xiàn)貨價(jià)格分別于2003年初、2008年底和2014年底觸底,而在2006年初、2011年8月和2016年底到達(dá)階段高點(diǎn)。

在第一部分我們說(shuō)到,2010年和2011年是南寧糖業(yè)業(yè)績(jī)最好的時(shí)候,營(yíng)業(yè)收入分別達(dá)到38.8億元和42.2億元,對(duì)應(yīng)的扣非凈利潤(rùn)分別達(dá)到1.38億元和5900萬(wàn)元。

彼時(shí)也是食糖現(xiàn)貨價(jià)格最高的時(shí)候,2011年南寧糖價(jià)最高曾到達(dá)7800元/噸。

2012年起食糖價(jià)格開(kāi)始下滑,糖業(yè)進(jìn)入去庫(kù)存周期。從2011年底到2014年9月,食糖走出了一個(gè)近3年的熊市,價(jià)格從7800元/噸下降到4000元/噸,價(jià)格下跌達(dá)到48%。

與之對(duì)應(yīng)的南寧糖業(yè)營(yíng)業(yè)收入從42.2億元下降到26.9億元,下降36%。

2015年后,食糖價(jià)格逐漸回升,從4000元/每噸逐漸上漲到6800元/噸。南寧糖業(yè)的營(yíng)業(yè)收入也跟糖價(jià)一起回升。從26.93億元上漲到35.9億元,與之對(duì)應(yīng)的扣非凈利潤(rùn)也從-3.18億元回升到-8300萬(wàn)元。

需要單獨(dú)說(shuō)明的是,2013年的時(shí)候南寧糖業(yè)在糖價(jià)下跌的背景下,靠多賣(mài)糖重新把營(yíng)收重新拉回到40億大關(guān),但是在糖價(jià)較低的情況下,多賣(mài)糖并不能保證利潤(rùn),當(dāng)年扣非凈利潤(rùn)虧損2.6億元。

3

財(cái)務(wù)指標(biāo)的橫向?qū)Ρ?/p>

3.1 橫向財(cái)務(wù)數(shù)據(jù)對(duì)比

我們對(duì)比2.1中的基本財(cái)務(wù)狀況和2.2中的糖價(jià)走勢(shì)圖能夠發(fā)現(xiàn),南寧糖業(yè)在上一個(gè)糖價(jià)漲價(jià)周期中并沒(méi)有盈利。

2016年底,糖價(jià)一度高達(dá)6800元/噸,但是高糖價(jià)仍然沒(méi)能讓南寧糖業(yè)盈利。南寧糖業(yè)2016年對(duì)應(yīng)的扣非凈利潤(rùn)為-8300萬(wàn)元。

而自2016年底后,食糖現(xiàn)貨價(jià)格開(kāi)始下跌,糖價(jià)的下滑也使得南寧糖業(yè)的業(yè)績(jī)繼續(xù)承壓,2017年前三季度南寧糖業(yè)分別實(shí)現(xiàn)營(yíng)業(yè)收入16.87億元和扣非凈利潤(rùn)-1.71億元,南寧糖業(yè)2017年度扣非凈利潤(rùn)可能再次為負(fù)。

風(fēng)云君將尋找可比公司,來(lái)做一個(gè)同行業(yè)公司財(cái)務(wù)數(shù)據(jù)的對(duì)比。

中糧糖業(yè)(8.000,0.23,2.96%):A股上市公司,中糧糖業(yè)是我國(guó)最大的生產(chǎn)和貿(mào)易商之一,是國(guó)內(nèi)食糖進(jìn)口的主渠道。公司同時(shí)生產(chǎn)甘蔗糖和甜菜糖,年產(chǎn)約60萬(wàn)噸;同時(shí)中糧糖業(yè)是國(guó)內(nèi)最大的食糖貿(mào)易商,年經(jīng)營(yíng)量超過(guò)200萬(wàn)噸。

貴糖股份(6.200,0.08,1.31%):A股上市公司,貴糖股份主要業(yè)務(wù)為機(jī)制糖的生產(chǎn)和銷(xiāo)售,紙漿和機(jī)制紙的生產(chǎn)和銷(xiāo)售,硫鐵礦的開(kāi)采、加工、銷(xiāo)售。

以上三個(gè)公司(包括南寧糖業(yè))最近三年簡(jiǎn)明財(cái)務(wù)數(shù)據(jù)對(duì)比結(jié)果如下:

從上表可以看出來(lái),南寧糖業(yè)在糖價(jià)回升的2年業(yè)績(jī)表現(xiàn)不如兩個(gè)業(yè)務(wù)相似的公司,連續(xù)三年扣非凈利潤(rùn)出現(xiàn)虧損,且虧損數(shù)值大于其他兩個(gè)公司。

這其中中糧糖業(yè)的表現(xiàn)是最好的,伴隨著糖價(jià)的上漲實(shí)現(xiàn)了扭虧為盈,而即便考慮到營(yíng)收規(guī)模的影響,南寧糖業(yè)的虧損幅度仍大于貴糖股份。

根據(jù)上表我們能夠看出,隨著糖價(jià)從2014年底的最低價(jià)4000元/噸上漲到2016年底的最高6800元/噸,南寧糖業(yè)營(yíng)業(yè)收入2年里上漲了33.4%。

考慮到我們列出的現(xiàn)貨糖價(jià)是極端值,如果按照平均值計(jì)算的話(huà),南寧糖業(yè)的營(yíng)收增長(zhǎng)是比較合理的。

真正困擾南寧糖業(yè)業(yè)績(jī)的是其費(fèi)用控制一直不好。

從上表可以看出,南寧糖業(yè)的三費(fèi)(銷(xiāo)售費(fèi)用、財(cái)務(wù)費(fèi)用、管理費(fèi)用)比例是三家糖業(yè)公司中最高的,不僅遠(yuǎn)高于糖業(yè)巨頭中糧糖業(yè),也高于貴糖股份。

導(dǎo)致南寧糖業(yè)和貴糖股份費(fèi)用差別的是南寧糖業(yè)極高的財(cái)務(wù)費(fèi)用占比。

從2014-2016年,南寧糖業(yè)的財(cái)務(wù)費(fèi)用占營(yíng)收比例分別為6.7%、4.5%和5.3%,而貴糖股份則沒(méi)有一年超過(guò)1%。

本文開(kāi)頭部分所提及的連續(xù)增加的有息負(fù)債所產(chǎn)生的利息費(fèi)用,對(duì)南寧糖業(yè)的業(yè)績(jī)也有著較大的拖累。

3.2 南寧糖業(yè)對(duì)糖價(jià)敏感性高

我們上文提到,目前糖價(jià)可能已經(jīng)進(jìn)入下跌周期。糖價(jià)的下跌將會(huì)對(duì)上述三個(gè)公司的業(yè)績(jī)都會(huì)產(chǎn)生影響,那么糖價(jià)下跌會(huì)誰(shuí)的影響更大呢?

中糧糖業(yè)可能依靠其巨頭地位度過(guò)難關(guān)。

一方面是因?yàn)槠渥鳛樘菢I(yè)巨頭,背靠中糧集團(tuán),資源豐富(并且可以利用資源優(yōu)勢(shì)不斷進(jìn)行并購(gòu),3.1節(jié)的表格中顯示的中糧糖業(yè)營(yíng)收快速增長(zhǎng)就既包括了內(nèi)生增長(zhǎng),也包括了對(duì)外并購(gòu))。

另一方面,相比于南寧糖業(yè)只生產(chǎn)糖(制糖業(yè)營(yíng)收占比接近90%),中糧糖業(yè)還擁有貿(mào)易糖、精煉糖和海外糖業(yè)務(wù)。其中Tully(海外糖業(yè)務(wù))2016年實(shí)現(xiàn)利潤(rùn)8065萬(wàn)元,而精煉糖實(shí)現(xiàn)利潤(rùn)2394萬(wàn)元。

至于貿(mào)易糖,中糧糖業(yè)是國(guó)內(nèi)最大的食糖貿(mào)易商,在進(jìn)口環(huán)節(jié)是國(guó)家食糖進(jìn)口的主渠道。由于國(guó)外的糖價(jià)往往遠(yuǎn)低于國(guó)內(nèi),這也使得貿(mào)易糖成為中糧糖業(yè)的龍頭業(yè)務(wù)。

貴糖股份除了制糖外,造紙、采礦也占很大比重。

根據(jù)2016年年報(bào),貴糖股份制糖業(yè)雖然營(yíng)收占比最高,但也只有36.2%,而造紙和采礦業(yè)營(yíng)收占比分別為32.4%和22.2%。

根據(jù)上述分析,我們能夠發(fā)現(xiàn),中糧糖業(yè)在糖業(yè)行業(yè)內(nèi)部進(jìn)行了多元化經(jīng)營(yíng),包括自制糖業(yè)務(wù)、貿(mào)易糖業(yè)務(wù)、精煉糖業(yè)務(wù)和海外糖業(yè)務(wù);貴糖股份則本身就是一個(gè)多元化的公司。因此,南寧糖業(yè)很可能比兩個(gè)可比公司對(duì)糖價(jià)更為敏感。

根據(jù)行業(yè)研究資料,有分析師對(duì)南寧糖業(yè)和貴糖股份對(duì)糖價(jià)的敏感性進(jìn)行了定量研究:

對(duì)南寧糖業(yè)來(lái)說(shuō),糖價(jià)每上升100元,對(duì)應(yīng)每萬(wàn)噸EPS增加0.001元;若廣西提高甘蔗收購(gòu)價(jià)24元,對(duì)應(yīng)EPS減少0.29元;

對(duì)貴糖股份來(lái)說(shuō),糖價(jià)每上升100元,對(duì)應(yīng)每萬(wàn)噸EPS增加0.001元;若廣西提高甘蔗收購(gòu)價(jià)24元,對(duì)應(yīng)EPS減少0.06元。

考慮到南寧糖業(yè)產(chǎn)糖量遠(yuǎn)大于貴糖股份(2016年年報(bào),58萬(wàn)噸VS7.9萬(wàn)噸),因此南寧糖業(yè)對(duì)糖價(jià)的敏感性顯然要高于貴糖股份。

目前食糖市場(chǎng)可能再次出現(xiàn)供過(guò)于求的情況,這對(duì)糖價(jià)敏感性很高的南寧糖業(yè)來(lái)說(shuō)是一個(gè)巨大的挑戰(zhàn)。

結(jié)束語(yǔ)

本文成稿之時(shí)南寧糖業(yè)還沒(méi)有出2017年年報(bào)和2018年1季報(bào)。

根據(jù)2017年年報(bào),南寧糖業(yè)2017年實(shí)現(xiàn)營(yíng)業(yè)收入29.06億元,實(shí)現(xiàn)歸屬凈利潤(rùn)-1.93億元,實(shí)現(xiàn)扣非凈利潤(rùn)-2.81億元,獲得經(jīng)營(yíng)性現(xiàn)金流-8.61億元。就像本文上述所說(shuō),隨著糖價(jià)的持續(xù)下跌,南寧糖業(yè)的營(yíng)收和利潤(rùn)都將持續(xù)下滑。

在資產(chǎn)負(fù)債率方面,根據(jù)南寧糖業(yè)2018年4月4日的公告,截止2018年3月31日,南寧糖業(yè)合并口徑借款余額為54.30億元,新增借款5.16億元,新增借款占2017年末凈資產(chǎn)比例為36.82%。與幾個(gè)月前我們的判斷一致,南寧糖業(yè)因?yàn)樘莾r(jià)下跌、建設(shè)雙高基地、外加榨季急需資金,南寧糖業(yè)短期內(nèi)資金壓力較大。

根據(jù)南寧糖業(yè)2018年4月27日發(fā)布的1季報(bào),南寧糖業(yè)單季度虧損近2億元,虧損原因?yàn)殇N(xiāo)售量減少,當(dāng)季糖價(jià)比去年同期下跌1000元/噸。

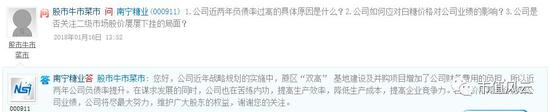

南寧糖業(yè)為了降低成本,也做了多方面的努力,其中比較有想象空間的就是通過(guò)推廣雙高基地來(lái)解決成本偏高的問(wèn)題。所謂的雙高基地就是指高產(chǎn)、高糖的甘蔗種植基地。如果公司能在雙高基地上進(jìn)行機(jī)械化、規(guī)模化的經(jīng)營(yíng),確實(shí)能夠極大的降低成本,提升業(yè)績(jī)。

但是就目前情況來(lái)說(shuō),雙高基地還有很長(zhǎng)的一段路要走,根據(jù)南寧糖業(yè)董秘在互動(dòng)易上對(duì)投資者的回復(fù),我們得知,17/18榨季南寧糖業(yè)雙高基地所貢獻(xiàn)的甘蔗占比應(yīng)當(dāng)不會(huì)超過(guò)10%。

另一方面,雙高基地的建設(shè),也會(huì)使得南寧糖業(yè)有息負(fù)債較高的問(wèn)題更加嚴(yán)重。看來(lái)南寧糖業(yè)在享受自己雙高基地成果之前,在糖價(jià)下跌的背景下,要過(guò)一段關(guān)燈吃面的日子了。

END

以上內(nèi)容為市值風(fēng)云APP原創(chuàng)

未獲授權(quán) 轉(zhuǎn)載必究

郵箱:mvlegend@163.com / 微信:yangfeng562933

市值風(fēng)云APP

買(mǎi)股之前搜一搜!

蘋(píng)果和安卓用戶(hù)均可長(zhǎng)按二維碼下載: