MSCI納入A股的節(jié)奏

——2018年舉辦的博鰲論壇上,金融業(yè)開放政策持續(xù)超預(yù)期,尤其是提升互聯(lián)互通每日限額的額度,在今年MSCI加入A股的關(guān)鍵截點上,市場預(yù)期MSCI對A股的納入從兩步走提前為一次實施。MSCI在此之后做出回復(fù),歡迎中國擴(kuò)大股票市場互聯(lián)互通額度的決定,但同時確認(rèn)今年仍然維持2017年年度會議決議的兩步走納入的節(jié)奏。即為5%納入因子,MSCI計劃分兩步實施:第一步預(yù)定在今年5月的半年度指數(shù)評審時,6月1日實施;第二步在今年8月季度指數(shù)評審,9月3日實施。第一步實施比例為2.5%,第二步實施比例為5%。

MSCI納入A股的成分

——今年A股進(jìn)入MSCI系列指數(shù)的成分股相比國際通行標(biāo)準(zhǔn),剔除了中盤股的納入,同時在規(guī)則上要求必須是陸港通標(biāo)的,停牌方面也提出一定的要求(剔除在過去12個月停牌超過50天的個股和指數(shù)評審時仍在停牌的個股)。

——MSCI近期公布了最新成分(2018年3月),共包含235只成分股,成分股具備的特征包括:根據(jù)A股常用行業(yè)分類,前十大權(quán)重行業(yè)分別是銀行(19.6%)、非銀金融(14%)、食品飲料(9.6%)、地產(chǎn)(6.2%)、電子(5.5%)、醫(yī)藥生物(5%)、建筑(4.7%)、汽車(4.1%)家電(3.6%)、交運(3.6%)。

——理論上A股以100%納入因子納入MSCI系列指數(shù)的成分股,包括大盤股和中盤股的指數(shù)是MSCI China A International Index,此指數(shù)成分股共432只,相比235只成分股的MSCI China Provision Index行業(yè)構(gòu)成,金融、工業(yè)等傳統(tǒng)行業(yè)占比更小,信息技術(shù)、醫(yī)藥等新興行業(yè)占比更高,更加能夠體現(xiàn)出A股的成長性。

MSCI納入A股的行為對我國股市的影響

——短期MSCI納入A股預(yù)計帶來的增量資金:基于5%的納入因子,預(yù)計A股加入MSCI后初始資金流入在170億美元-180億美元左右。在中國擴(kuò)大對外開放的政策和A股加入MSCI事件的驅(qū)動下,北上資金4月凈流入達(dá)到開通以來的次高,達(dá)到386.5億人民幣,從周度數(shù)據(jù)可以看出,3月底以來北上資金出現(xiàn)持續(xù)較強(qiáng)的六周凈流入,且這六周的資金的流入結(jié)構(gòu)開始偏向于A股加入MSCI成分組成。

——中長期資本市場開放推動A股價值體系更加完善。隨著更多的海外投資者加入到A股的投資中,中期藍(lán)籌龍頭的價值重估趨勢不容小覷。長期看資本市場對外開放是大勢所趨,將逐步改變A股游戲規(guī)則。2017年以來外資流入加速,2018年3月底持股市值為1.2萬億,較2016年末增加85%。境外機(jī)構(gòu)影響力越來越大,當(dāng)前持股規(guī)模與境內(nèi)公募基金公司持A股規(guī)模之比約為1.2vs 1.8萬億。

風(fēng)險提示:MSCI推進(jìn)程度與預(yù)期不符,中美貿(mào)易戰(zhàn)、金融去杠桿等風(fēng)險因素超預(yù)期。

報告正文

MSCI指數(shù)2018年納入A股的節(jié)奏仍分為兩步走

2018年舉辦的博鰲論壇上,金融業(yè)開放政策持續(xù)超預(yù)期,尤其是提升互聯(lián)互通每日限額的額度在今年MSCI加入A股的關(guān)鍵截點上,市場有預(yù)期MSCI會擴(kuò)大對A股的納入。MSCI在此之后做出回復(fù),歡迎中國擴(kuò)大股票市場互聯(lián)互通額度的決定,但同時確認(rèn)今年仍然維持2017年年度會議決議的兩步走納入的節(jié)奏。

即為5%納入因子,MSCI計劃分兩步實施:第一步預(yù)定在2018年5月半年度指數(shù)評審時,6月1日實施;第二步在2018年8月季度指數(shù)評審,9月3日實施。第一步實施比例為2.5%,第二步實施比例為5%。

4月10日,習(xí)近平主席在博鰲論壇講話論及未來的開放舉措中,首提金融業(yè)層面的開放:去年年底宣布的放寬銀行、證券、保險行業(yè)外資股比限制的重大措施要確保落地,同時要加快保險行業(yè)開放進(jìn)程,放寬外資金融機(jī)構(gòu)設(shè)立限制,擴(kuò)大外資金融機(jī)構(gòu)在華業(yè)務(wù)范圍,拓寬中外金融市場合作領(lǐng)域。(《習(xí)近平在博鰲亞洲論壇2018年年會開幕式發(fā)表主旨演講》20180410)

4月11日,易綱行長在博鰲論壇上提出了金融業(yè)對外開放的具體措施和時間表,提出的六條開放政策在未來幾個月即將實施,五條開放政策在2018年年底實施,除此之外爭取于2018年內(nèi)開通“滬倫通”。

5月1日起互聯(lián)互通每日額度擴(kuò)大四倍(滬股通及深股通每日額度從130億調(diào)整為520億元人民幣,港股通每日額度從105億調(diào)整為420億元人民幣)象征意義大于實際意義。從歷史情況看,除了在剛開通時滬港通凈流入有較大規(guī)模,接近每日額度限額外,其余時間使用率均較低。因此,此次陸港通規(guī)模的擴(kuò)大主要為了體現(xiàn)中國對外開放的態(tài)度,同時考慮到MSCI在2017年6月的指數(shù)審判中提到:倘若在此預(yù)定的納入日期之前滬股通和深股通的每日額度被取消或者大幅度提高,MSCI不排除將此納入計劃修改為一次性實施的方案。對應(yīng)易綱行長在博鰲亞洲論壇2018年年會分論壇“貨幣政策正常化”的問答實錄中表達(dá)的“在金融市場方面,如何讓外資進(jìn)入股市及債市,如何將中國股指納入全世界主要指數(shù),這些工作我們一直都在做。”

在紐約時間4月11日,MSCI官網(wǎng)發(fā)表文章稱:MSCI歡迎中國擴(kuò)大股票市場互聯(lián)互通額度的決定,稱此舉將進(jìn)一步推動國際機(jī)構(gòu)投資者進(jìn)入A股市場,此外,MSCI確認(rèn)了今年仍然維持2017年年度會議決議的兩步走納入的節(jié)奏。

MSCI納入的A股成分

2018年MSCI納入的A股成分

A股此次納入系列指數(shù)的成分股相比國際通行標(biāo)準(zhǔn),剔除了中盤股的納入,同時在規(guī)則上要求必須是陸港通標(biāo)的,停牌方面也提出一定的要求(剔除在過去12個月停牌超過50天的個股和指數(shù)評審時仍在停牌的個股)。

MSCI近期公布了最新成分(2018年3月),共包含235只成分股,成分股具備的特征包括:

前十大權(quán)重股權(quán)重合計為24%,前二十大為36.5%,前十大權(quán)重股分別是:貴州茅臺(734.520,-8.54,-1.15%)(4.5%)、中國平安(62.810,-1.16,-1.81%)(3.8%)、招商銀行(29.970,-0.59,-1.93%)(3.2%)、海康威視(41.400,-0.47,-1.12%)(2%)、美的集團(tuán)(54.400,-0.82,-1.48%)(2%)、興業(yè)銀行(16.170,-0.17,-1.04%)(1.9%)、浦發(fā)銀行(10.870,-0.12,-1.09%)(1.8%)、工商銀行(6.000,-0.09,-1.48%)(1.8%)、萬科(1.6%)、上汽集團(tuán)(34.480,-0.53,-1.51%)(1.4%)。

根據(jù)A股常用行業(yè)分類,前十大權(quán)重行業(yè)分別是:銀行(19.6%)、非銀金融(14%)、食品飲料(9.6%)、地產(chǎn)(6.2%)、電子(5.5%)、醫(yī)藥生物(5%)、建筑(4.7%)、汽車(4.1%)家電(3.6%)、交運(3.6%)。

板塊特征:無創(chuàng)業(yè)板成分,僅包含主板和中小企業(yè)板,兩者的權(quán)重占比分別為87%和13%。

基于5%的A股納入因子,235只A股占MSCIChina Index的446只權(quán)重個股的個數(shù)達(dá)半數(shù)以上,但僅5%的納入因子導(dǎo)致A股在最終權(quán)重占比中僅3%。若這235只A股成分股的納入因子是100%,那么A股在MSCI China Index的權(quán)重將達(dá)到34%。

未來按照國際通行標(biāo)準(zhǔn),A股加入MSCI的成分股個股范圍更廣

MSCI China A International Index的成分股是指,理論上A股以100%納入因子納入MSCI系列指數(shù)的成分股,包括大盤股和中盤股。根據(jù)此指數(shù)3月月報,其成分股共432只,相比235只成分股的MSCI China Provision Index行業(yè)構(gòu)成,金融、工業(yè)等傳統(tǒng)行業(yè)占比更小,信息技術(shù)、醫(yī)藥等新興行業(yè)占比更高,更加能夠體現(xiàn)出A股的成長性。

MSCI納入A股對我國股市的影響

短期將直接帶來增量資金

根據(jù)A股加入MSCI的權(quán)重比例和跟蹤MSCI各主要指數(shù)的資金量,興業(yè)策略測算:基于2.5%的納入比例,將有90億美元的資金流入;基于5%的納入比例,將有180億美元的資金流入。根據(jù)MSCI明晟高管介紹:基于5%的納入因子,預(yù)計A股加入MSCI后初始資金流入在170億美元-180億美元左右;如果中國A股在未來完全納入,預(yù)計資金流入可能達(dá)到3400億美元左右。

在中國擴(kuò)大對外開放的政策和A股加入MSCI事件的驅(qū)動下,北上資金4月凈流入達(dá)到開通以來的次高,凈流入為386.5億人民幣,從更加高頻的周度數(shù)據(jù)可以看出,3月底以來北上資金出現(xiàn)持續(xù)較強(qiáng)的六周凈流入。

從結(jié)構(gòu)上看,近期流入加快的北上資金開始偏向于A股加入MSCI成分組成。行業(yè)層面,食品飲料、銀行、非銀、醫(yī)藥、建材成為近期北上凈流入的五大行業(yè),相比陸股通靜態(tài)持股偏好的行業(yè)——食品飲料、家電、醫(yī)藥、電子和非銀等,配置銀行和非銀的比例明顯加強(qiáng),兩者為A股加入MSCI成分的前兩大行業(yè);板塊層面也出現(xiàn)類似的特征,近期北上資金主板的配置比例加強(qiáng)。

中長期資本市場開放推動A股價值體系更加完善

中長期資本市場開放推動A股價值體系更加完善:隨著更多的海外投資者加入到A股的投資中,中期藍(lán)籌龍頭的價值重估趨勢不容小覷。長期看資本市場對外開放是大勢所趨,將逐步改變A股游戲規(guī)則。

2017年外資流入加速,2016年年末,境外機(jī)構(gòu)及個人合計持有A股約6492億元,2018年3月底,境外機(jī)構(gòu)及個人合計持有市值達(dá)到1.2萬億,較2016年末增加85%。境外機(jī)構(gòu)影響力對A股的影響越來越大,當(dāng)前持股規(guī)模與境內(nèi)公募基金公司持A股規(guī)模之比約為1.2 vs1.8萬億。且外資集中持有白馬股,對白馬龍頭的話語權(quán)加大。

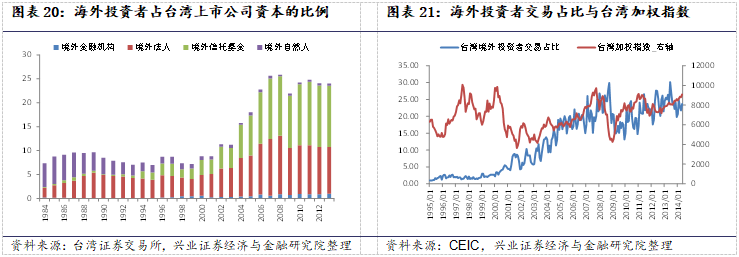

根據(jù)臺灣經(jīng)驗:

首先,海外投資者占比較高時,對當(dāng)?shù)厥袌鲇绊懢薮螅_灣加權(quán)指數(shù)的走勢與海外投資者交易占比表現(xiàn)出極強(qiáng)的相關(guān)性。

其次,龍頭股外資逐步占領(lǐng)主導(dǎo)權(quán):以臺積電為例,臺灣科技第一股臺積電被國外機(jī)構(gòu)投資者持續(xù)超買,市值不斷創(chuàng)下新高,有“臺灣基金跑不贏指數(shù),指數(shù)跑不贏臺積電”的怪相出現(xiàn)。同期,臺灣指數(shù)上漲60%,臺積電股票的收益率高達(dá)500%。